【趣遊樓市】落錯車,可以點樣?(脫苦海)

花旗銀行委託香港大學社會科學研究中心,以隨機抽樣電話訪問形式,就樓市問題每季訪問超過500名香港市民,其中顯示過去10年內,推算有36萬人在出售物業後沒有再次置業,當中有20萬人直到現時也沒擁有任何物業。

花旗銀行零售銀行業務主管林智剛給出的建議是:「有置業需要但首期資金暫時不足的市民,可考慮運用按揭保險計劃取得更高按揭成數,再配合適當的財富管理配置,圓置業夢並不是完全沒有可能。」

理工大學會計及金融學院副教授林本利根據統計處數據,計算落錯車人數,2006年自置居所家庭比例為52.8%,2016年則為48.5%,按本港家庭數目250萬戶計算,有約10萬個家庭落錯車後再難上車。

林本利給出的答案是建議政府可以用兩大招數紓緩樓市壓力,其一是調查內地人以個人或公司身份買樓,背後是否牽涉黑錢,堵塞內地人南來買香港樓;其二是政府向公眾宣傳方式,應該要宣傳香港有大量農地未發展,而房屋數量本身是足夠的,因為香港有250萬戶家庭,同時有270萬個住宅單位,不足的原因是有人囤積居奇。

筆者的意見則是,父輩有大把錢還可以成功靠父幹,政府大把錢可以示威請願,銀行大把錢難道可以打劫銀行?筆者多年前已在舊作《置業進階筆記》指出:

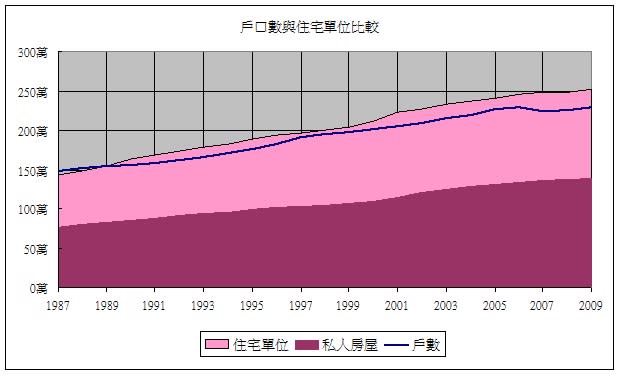

「住宅單位數量在1989年開始便超過家庭總戶數,即表示『屋多過戶』,雖然在1997及1998年曾經跌到只超出約50,000個住宅單位,但由2001年開始住宅單位均超過戶數15萬以上,供過於求下似乎樓價下跌是理所當然,但為甚麼由2003年開始樓價卻可以節節上升?即使「屋多過戶」,只要把置業付諸行動的人多於樓宇的增長,樓價就會上升。1992至1996年,「屋多過戶」達到11萬間以上,樓價卻節節上升;1997至1999年縮到只有5-6萬間,卻是大跌市。可見有效需求並不受「屋多過戶」左右。」

至於說香港大把地,絕大部份是郊野公園和水務署的集水區,另外有由新界居民和發展商擁有的農地,即使將之稱為「棕地」,也改變不了這些是私人財產的性質,同時由於香港是自由經濟體系,所以無法禁止外來資金購買資產的。

剛巧最近雅虎也有一篇這樣的報導:我人工$70,000 喺香港一世買唔起樓

我好記得我哋第一層樓響將軍澳,500呎細單位賣400萬。

可惜無耐就遇著金融風暴,層樓一跌只值 200萬。

日子一天一天過,好在沙士終於消失了,我層樓樓價亦慢慢升返,層樓終於值返300零萬,雖然距離我當日入市都仲有段距離,但見自己啲積蓄儲到啲,加上真係好想換樓,於是,決定賣咗層樓,換間大屋。

我同太太唔想再住將軍澳,又睇中咗西九四小龍,決定重新開始新生活,但我係一個好驚死的人,唔係幾敢入市,於是租住先。當時月租萬零,我負擔得起。

點知樓價一路係咁升,仔女開始大,開支樣樣係錢,加上老豆老母年紀大,要住老人院,雖則有細佬妹,但我做大,當然要負擔大啲,七除八扣,有數得計,活在香港,十隻指頭要養,7萬蚊根本唔係錢,其實份糧都係緊緊夠。

我知自己係無用,錯失咗好多入市良機,只係真係唔太多人明白,一個中年人,上下夾心人,真係唔敢搏,終於,我到今日都仲未上返車,仲未買到樓。

筆者也識得不少人,在樓市低位買到樓,可惜之後見層樓升值百多萬,「毅然」賣樓,話諗住可以第二時跌市低位買翻,結果就不問可知。樓價除了一些看得到的原因,如量化寬鬆、炒家肆虐(?)、外地人炒貴晒之外,還有一個看不到的因素,是樓價上的的主力。

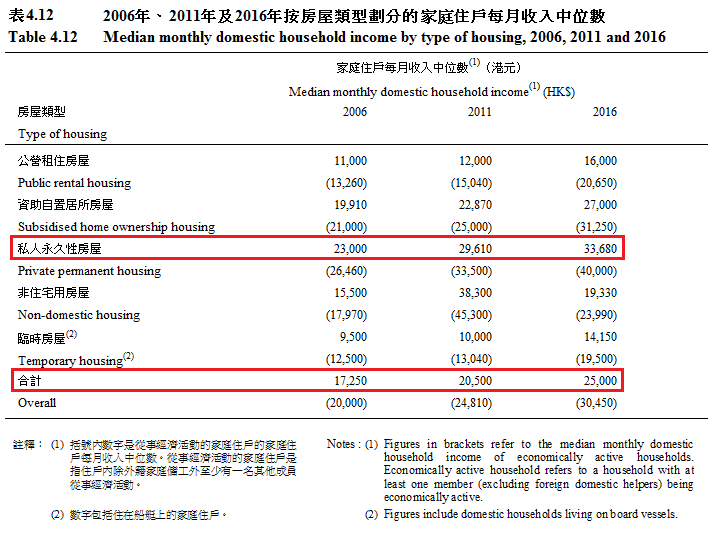

以下是最新公佈的家庭住戶每月收入中位數,大家可以計算一下五至十年來,香港家庭住戶收入中位數大幅上升,這是香港經濟活動增長的結果,同時香港家庭收入大幅上升的結果就是整體支付居住成本的能力大幅上升。

不少人會說,收入的升幅追不上樓價,其實真正的描述是個人收入升幅追不上整體經濟的升幅再加上貧富懸殊上升的因素,造成「貧者越貧富者越富」,而主力令到這種現象的加劇的原因是樓價快速上升,造成有樓者(不論收入多寡,甚至有沒有收入)的財富比無樓者的資產差距越來越大。

所以,月入七萬的家庭買不起樓,可以考慮做雙租族,即是買一間細單位,使用供樓與租金收入的差價,來幫補租金支出,同時享有樓價上升的財富效應。而不是幻想有一天樓價大跌,「跌返去買入價,比我買返」。

陶淵明在《歸去來辭》寫道:「悟以往之不諫 知來者之可追 實迷途其未遠 覺今是而昨非。」這就是筆者對落錯車人士的建議。