瑞聲季績佳純利飆9倍

大型港股陸續派發季績,見光後股價榮辱互見,意味「得寵股名單」已隨大市換季。中資科網股阿里巴巴(09988)及其早年有份投資的嗶哩嗶哩(09626,又稱B站)淪為失寵股,股價昨逆市尋底;反觀早前發盈喜的手機設備股瑞聲科技(02018)盡顯強勢,收復過去一周失地。

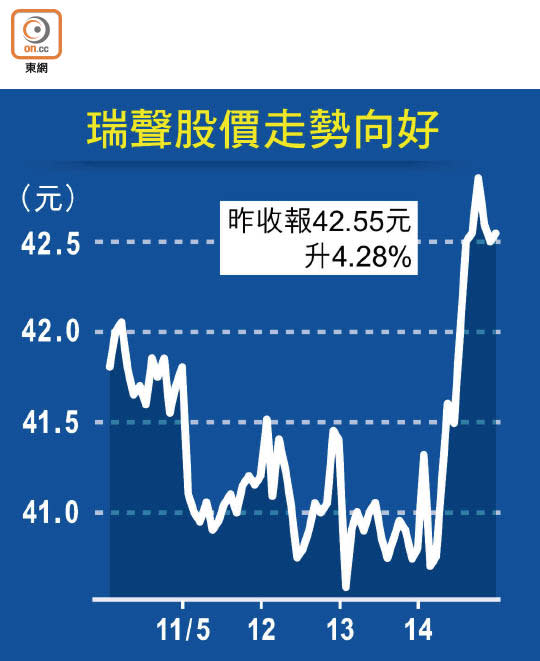

科網股失色,智能手機設備股卻大放異彩。瑞聲科技首季純利按年狂飆9.09倍,達5.32億元(人民幣‧下同),收入亦升20.56%至42.91億元,毛利率亦升8個百分點至31.1%。在強勁的業績力撐下,昨日股價隨即應聲抽升最多逾6%,高見43.3港元,收報42.55港元,漲4.28%。

公司表示,收入增長主要受惠智能手機市場需求回暖,海外主要客戶的銷售旺季在去年第四季延遲開始,同時國內Android手機市場滲透率亦逐步提升。

料下半年缺芯緩解

在核心業務方面,上季聲學業務收入按年升47.5%至21億元,整體毛利率37.4%,增長11.4個百分點。未來Android聲學單體到模組的生產將逐漸自動化,該分部的毛利率水平將持續提升,而小腔體標準化聲學模組預計在次季陸續出貨。

獲公司視為未來重要戰略業務增長的光學業務,上季收入增1.75倍至6.74億元,生產效率及良率穩定提升,帶動毛利率按年提高18.1個百分點至27.8%。其中,塑膠鏡頭毛利率達36.3%。首席財務官郭丹指,模組產能擴大或拖低毛利率表現,但隨玻塑混合鏡頭(WLG)的市場滲透率及佔有率提升,料公司將有更大定價權,光學業務毛利率有望改善,初步目標為30%。WLG目前仍有數個相關項目正接洽,故對其前景具信心,看好未來該產品取代塑膠鏡頭的趨勢。

不過,由於主要客戶單價下跌及金屬中框業務出貨量下降,電磁傳動及精密結構件業務收入下跌27.3%至12.3億元;微機電系統器件業務收入則升42.2%至2.83億元。

郭續指,全球晶片持續短缺對公司業績的影響早於去年下半年已體現,料短缺問題於今年下半年將緩解,冀今年底情況有較大改善。而董事總經理莫祖權表示,公司已對原材料進行大量預先採購,相信銅和鋁等大宗商品價格急升對整體毛利未有太大負面影響。

鴻海上季多賺12倍

另外,全球智能手機「代工」一哥台灣的鴻海集團亦公布首季業績,純利281.61億元新台幣,按年勁升12.52倍;收入增長44.98%至約1.34萬億元新台幣,毛利率增1.3個百分點至5.8%。

鴻海董事長劉揚偉表示,由於市場需求有所延伸,料在首季的高基數下,第二季業績仍將按季持平,且按年錄強勁增長。其中,消費智能產品整體需求強勁,料增長加速,按季則微跌。

不過,他指出今年次季的晶片供應情況比首季更為緊張,預期短缺問題將延續到明年第二季,惟對鴻海的訂單影響不會超過10%。