〈美股早盤〉小非農優預期 四大指數開盤齊揚 道瓊彈近250點

美國稍早公布 11 月小非農 ADP 就業報告優於預期,隨著逢低買盤進駐,美股主要指數周三 (1 日) 開盤齊揚。截稿前,道瓊工業指數漲近 250 點 0.7%,那斯達克綜合指數漲 1%,標普 500 指數漲近 1.1%,費城半導體指數漲 1.4%。蘋果開盤後漲 1.5%,股價再寫新高。

美國聯準會 (Fed) 總裁鮑爾 (Jerome Powell) 昨日放鷹拖累美股重挫。在市場對現有疫苗效力恐不足抵抗 Omicron 感到擔憂之際,Fed 總裁鮑爾周二表示,他不再認為通膨只是暫時的,且 Fed 考慮針對加快縮減購債計畫進行討論。Fed 將在台北時間周四 2:00 公布經濟褐皮書。

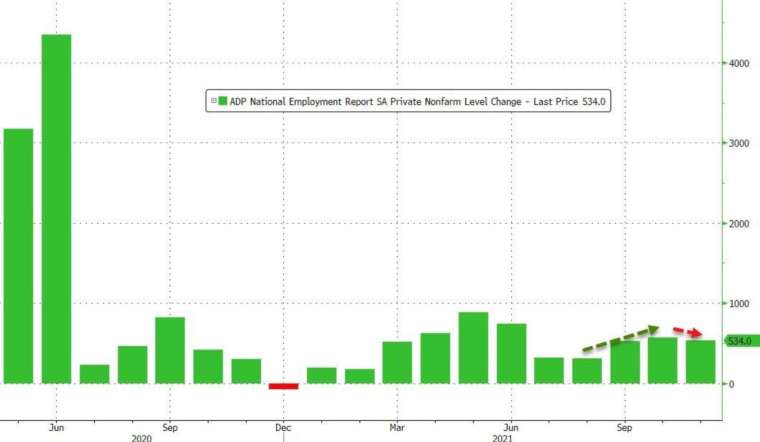

經濟數據方面,美國 11 月 ADP 新增就業 53.4 萬人,增幅雖略低於前值,仍高於市場預期,稍後 ISM 將公布最新製造業 PMI,市場預計,PMI 將自 10 月的 60.8 微幅升至 61。

截稿前,10 年期美債殖利率上升至 1.480%,美元小跌。

個股消息面,Merck(MRK-US) 開盤漲逾 1%,FDA 專家顧問小組周二表決支持授權使用 Merck 的 Covid-19 抗病毒口服藥丸。航空、遊輪等經濟重啟概念股也同步走揚。

大型科技股集體走高,截稿前,Alphabet(GOOGL-US) 漲 1.4%,微軟 (MSFT-US) 漲 1.35%,蘋果 (AAPL-US) 漲 1.5%,股價續登新高,亞馬遜 (AMZN-US) 漲 1%,Meta(FB-US) 漲 0.7%。

國際油價周三強彈,截稿前,布蘭特原油和 WTI 原油期貨均漲逾 3%。OPEC + 將於稍晚召開部長級會議,在爆出 Omicron 變異株後,市場將關注 OPEC + 是否因此暫緩增產計畫。

截至台北時間周三 (1 日)22 時許:

道瓊工業指數上漲 246.48 點或 0.71%,暫報 34730.20 點

那斯達克綜合指數上漲 160.55 點或 1.03%,暫報 15698.18 點

標普 500 指數上漲 49.10 點或 1.08%,暫報 4616.10 點

費半上漲 54.90 點或 1.43%,暫報 3887.86 點

台積電 ADR 上漲 2.91% 至每股 120.56 美元

10 年期美債殖利率上漲至 1.480%

紐約輕原油上漲 3.19% 至每桶 68.29 美元

布蘭特原油上漲 3.28% 至每桶 71.50 美元

黃金上漲 0.75% 至每盎司 1789.80 美元

美元指數下跌至 95.82

焦點個股:

Salesforce(CRM-US) 早盤下跌 4.01%,至 273.54 美元。

Salesforce 周二盤後公布會計年度 Q3 營收年增 27%,至 68.6 億美元,調整後 EPS 為 1.27 美元,擊敗華爾街預期,但 Q4 財測不佳。

默沙東 (MRK—US) 早盤上漲 1.32%,至 75.85 美元。

經過表決後,美國食品藥品管理局 (FDA) 專家顧問小組最終以些微差距,支持使用 Merck 的 Covid-19 抗病毒口服藥丸,預計近期將正式宣布授權。

慧與科技 (HPE-US) 早盤下跌 2.58%,至 13.98 美元。

慧與科技周二盤後會計年度 Q4 營收年增 2%,至 73.5 億美元,略遜於市場預期,但 EPS 高於預估。該公司表示,短期內晶片供應短缺仍會是一個問題,使其難以滿足市場對硬體設備的需求。

今日關鍵經濟數據:

美國 11 月 ADP 小非農新增就業報 53.4 萬人,預期 51.5 萬人,前值自 57.1 萬小幅下修至 57 萬人

台北時間 23:00 公布美國 11 月 ISM 製造業 PMI,預期 61.0,前值 60.8

台北時間 23:30 上周 EIA 原油庫存增減數,前值 101.7 萬桶

華爾街分析:

Treasury Partners 投資總監 Richard Saperstein 稱,長遠來看,縮減購債將受到市場歡迎,因為這顯示出潛在的經濟實力。假設最終發現疫苗能有效對抗 Omicron,隨著經濟成長引擎自商品轉向服務,經濟活動仍將維持強勁。

標普道瓊指數 (S&P Dow Jones Indices) 分析師 Howard Silverblatt 認為,雖然現階段來說,一旦新變種病毒的發展較預期來得更糟,它可能導致嚴重後果,但長期來看,這並非引發華爾街恐懼的最大因素,通膨才是。

更多鉅亨報導

•美11月小非農新增就業53.4萬 優於預期

•〈美股盤前要聞〉美將公布小非農數據 美股期貨回升

精選財經深度觀點盡在 鉅亨App