亞洲新股戰 港交所求變

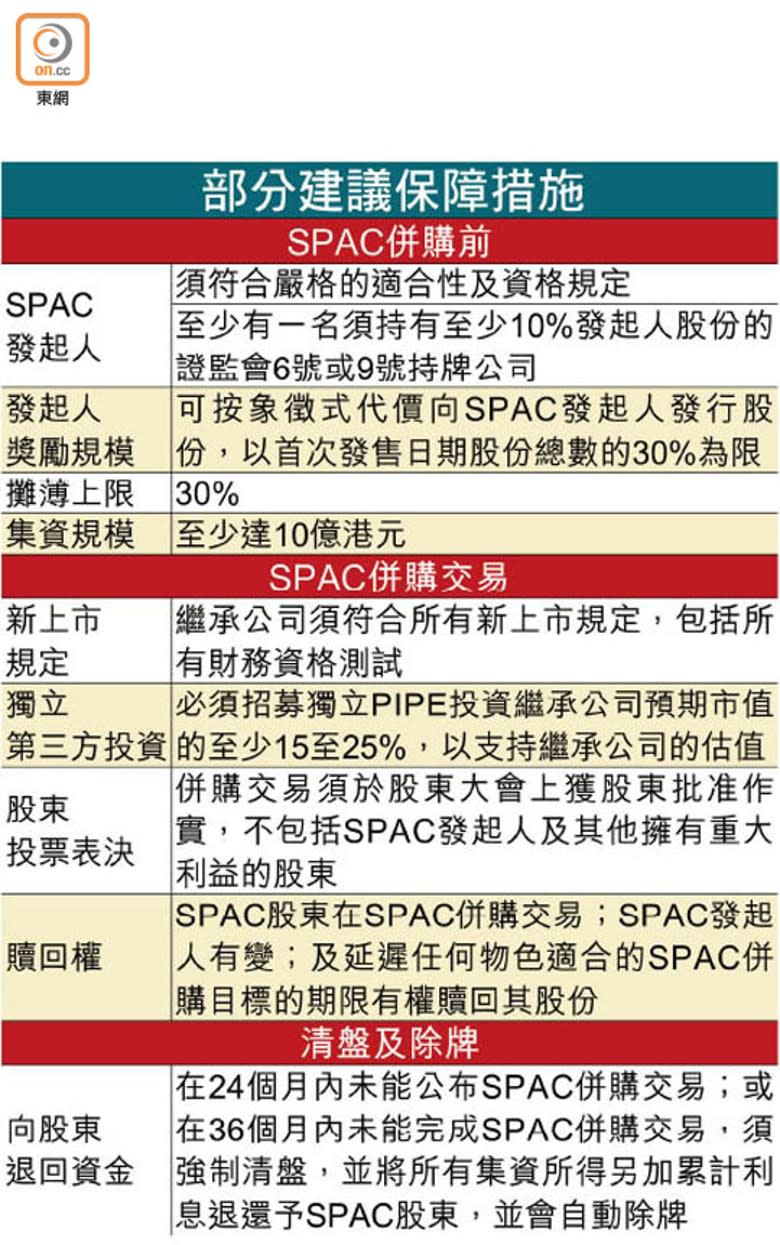

星港之爭不斷,在新加坡落實推行特殊目的收購公司(SPAC)上市機制約兩周後,香港交易所(00388)昨日亦開始就SPAC諮詢市場意見,建議只限專業投資者參與,諮詢期至下月31日結束。港交所上市主管陳翊庭強調,SPAC僅是提供符合上市資格的公司另一上市渠道,不會取代傳統新股發行,並已採取一系列措施防止助長「殼交易」。

SPAC屬於一種空殼公司,上市集資為了上市後一段期限內收購目標公司的業務。港交所建議的SPAC上市框架有別於美國、英國及新加坡等地容許散戶參與。陳指出,準備諮詢文件前進行全球諮詢,大部分意見均反映SPAC主要面向機構投資者,考慮到當中的投資風險、在其他地方曾出現市場失當、投機炒作行為,認為初期應以審慎態度行事。

首次發售集資額最少10億

當局亦引入美國現有制度沒有的設計,規定至少一名SPAC發起人為證監會6號牌(機構融資顧問)、9號牌(資產管理)持有人,並持有至少10%發起人股份。她解釋,希望吸引有經驗及理解香港合規情況的人參與發展,而要求其參與一定投資,以避免SPAC隨便找來牌照持有人「掛名」,而非真正引入了解項目的負責人。為確保上市質素,建議SPAC首次發售集資金額最少達10億元,且須於24個月內公布併購交易,並在36個月內完成,否則將會清盤,籌得的所有款項須另加應計利息退還股東,以及在清盤後自動除牌。

併購目標公司必須符合現行上市條例,包括併購時聘保薦人作盡職審查、上市市值不得低於5億元。若是同股不同權(WVR)或尚未有盈利生物科技公司,亦要針對本身該類公司的上市要求,及通過財務資格測試。不過,21章的投資公司則不能透過SPAC上市。陳強調,港交所不會容許不符合要求的資產取得上市地位,與目前逆向收購條例完全一致。

為減低估值不實或造假風險,港交所建議併購目標公司必須獲得獨立第3方上市後私募投資(PIPE)投資,並須經股東投票批准,發起人及擁有重大利益的股東則不設投票權。她表示,香港引入SPAC上市制度,吸引更多來自大中華區、東南亞以至世界各地的公司來港上市,包括新商業模式的企業,尤其在傳統新股市場難以估值的公司,而截至7月,有25家大中華區SPAC在美國上市,反映區內需求。

投行界認為,SPAC對新經濟企業有較大的吸引力,甚至令一些仍在一級市場融資階段、未有上市計劃的企業,考慮透過SPAC上市。如果SPAC真的可以在港實行,將有助推動新經濟行業發展。

星連出幾招刺激股市交投

另邊廂,新加坡股市面對企業掛牌數量少,且成交量低迷,新股市場冷清,亦出招應對。新加坡政府昨宣布推出多項措施,以爭取高增長和初創公司等到當地上市,包括與國有投資機構淡馬錫控股合作成立一隻基金,投入15億新加坡元,投資於高增長企業上市前最後一輪融資,或者上市時認購對方的新股,為公司到新加坡上市建立基礎。

新加坡經濟發展局的投資部門,將撥款5億新加坡元成立「IPO成長基金」,協助有意在當地上市的企業擴大規模,新加坡金管局將加碼幫助企業減輕上市費用,新交所亦會針對需求提供合適的資本市場建議。