人民幣大跌 離岸遠期點現2019年來首次貼水 美加息預期重估避險升溫

【彭博】-- 美國5月通膨率加速升至40年新高,令交易員提高對聯儲會將迅速加息75個基點的押注,預期重估推動美元指數上周五站上104關口,周一進一步攀升。市場避險情緒升溫下,境內外人民幣即期匯率和掉遠期點均大幅下跌。

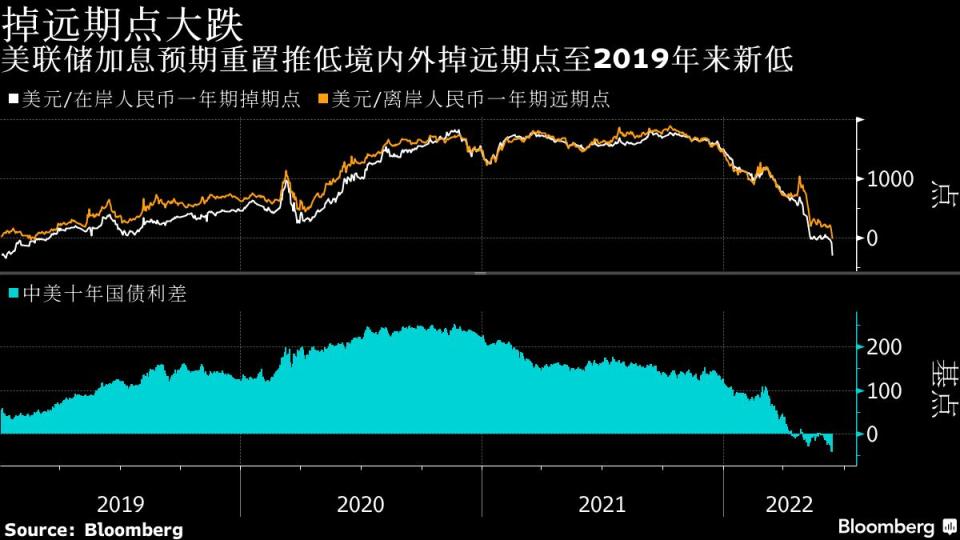

北京時間16:46,在岸人民幣兌美元下跌0.4%,報6.7347元;離岸人民幣兌美元下跌0.31%,報6.751元,盤中雙雙創下逾兩周新低。美元/離岸人民幣一年期遠期點跌至-38點,為2019年2月來首次貼水;美元/在岸人民幣一年期掉期點跌至-295點,邁向2019年1月來新低。

2019年由於中美貿易戰之中人民幣貶值預期強烈,中資大行一度在掉期市場中大量操作換取美元流動性,同時在即期市場拋售美元以支撐人民幣,疊加當時中美利差亦收窄至30基點附近,帶動境內外掉遠期點貼水。本輪貶值,中資大行在即期市場中逆市拋售美元以支撐人民幣的跡象並不明顯,但隨著10年美債殖利率逼近3.2%,中美利差倒掛幅度進一步加深,且市場對聯儲會加息預期更為激進,令境內外掉遠期再度貼水。

「今天離岸遠期點貼水主要是因為中美利差倒掛的幅度加深。如果聯儲會繼續大幅加息,比如到年底加到3.0%,對應境內一年掉期點-500到-600之間;考慮到離岸的人民幣融資成本更高,離岸遠期點的貼水程度將低於在岸。」澳新銀行資深中國策略師邢兆鵬在採訪中指出。

即期市場上,據兩位交易員稱,境內人民幣盤初大幅跌至6.75元一線後,市場客盤逢高結匯大量涌出,對人民幣形成支撐;其中一位中資行交易員稱,所在銀行盤初半小時客盤結匯放量,幾乎達到平時全天水平。上述交易員不願具名接受採訪,因未被授權公開評論市場。

在岸成交量周一明顯放大至超過360億美元,邁向一個半月新高。隨著市場風險情緒繼續惡化,資金流出加劇,外資淨賣出A股逾百億元人民幣,為近三個月最大單日淨賣出。

中金公司分析師李劉陽、張文朗在報告中表示,聯儲會本周將召開FOMC會議,受上周五超預期的美國CPI數據影響,今後的加息途徑或發生改變,美元升值壓力較大的背景下,預測本周美元/人民幣匯率的區間6.65-6.80,另外本周人民幣還面臨大城市疫情散發和中資港股分紅購匯帶來的貶值壓力。

人民幣兌美元中間價周一已連三個交易日強於預期,不過未能明顯提振市場走勢。隨著美元指數強勢上漲,亞幣和G-10貨幣在亞洲時段普跌,日圓仍在約24年新低附近。金磚四國概念發明者、Chatham House高級顧問Jim O’Neill上周表示,日圓跌到1美元兌150或導致亞洲金融危機重演。招商證券研究發展中心戰略研究部副總經理謝亞軒認為,中國須加強國際協調避免日圓「匯率戰」, 並增強人民幣匯率彈性。

(更新第二段報價,第六段市況)

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.