信貸評級佳可以慳幾多息?

人人都知信貸評級是貸款的關鍵,信貸評級高可以獲得低利率貸款,信貸評級低的話,可能連貨款的機會也沒有。到底,信貸評級A及與信貸評級I級,實際年利率相差多遠?讓環聯與你分享最新的數據。

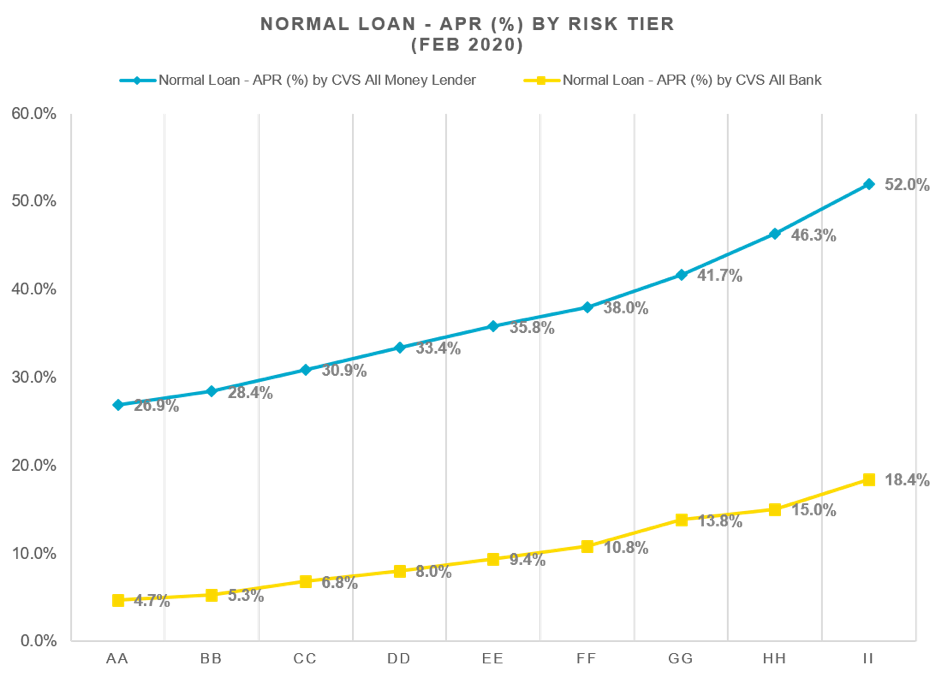

雖然銀行並沒有直接向環聯透露不同信貸評級可以獲得的利率,但根據環聯所掌握的數據,可以由不同借款人的信貸評級,去估計其獲批的實際年利率。這個數據來自2020年二月份,分別估算不同信貸級別的借款人從銀行或財務公司借貸,有機會獲得的利率平均值。從上圖所見,其中有兩個現象跟大家預期的一樣:

1 財務公司的借貸利率(藍線)顯著高於銀行(紅色)的借貸利率;

2 隨著貸款人的信貸評級逐級下跌,借貸利率便會逐級上升。

信貸評級為A級的借款人,若向銀行借貸,其獲批貸款利率中位數為4.7%,評級為B及C級的借款人獲批利率中位數分別為5.3%及6.8%,與A 級相差不遠。但之後每級的差別就大得多了,各個評級可獲批貸款的中位數,順序為D級8%,E級9.4%,F級10.8%,G級13.8%,H級15%,I級18.4%。

【延伸閱讀:甚麼是實際年利率 (APR)?】

假如因為特別的借貸需要,而要向財務公司申請貸款,那麼利率就不可以同日而語。信貸評級由A至I級利率順序如下:A級26.9%、B級28.4%、C級30.9%、D級33.4%、E級35.8%、F級38%、G級41.7%、H級46.3%,和I級52%。

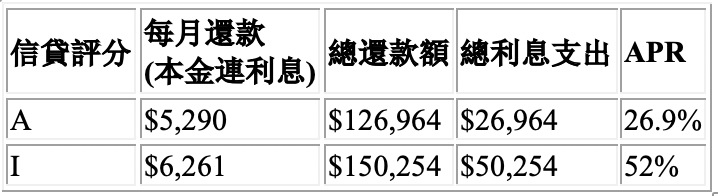

利率的數字比較抽象,以下是實際例子。若一個借款人需要向銀行借$10萬元,還款期兩年,信貸評級A及信貸評級I的借款人面對的情況如下:

借款額 : $100,000(分24期還款)

若向財務公司借貸,同樣借款$10萬元,還款期兩年,信貸評級A及信貸評級I的借款人則面對以下情況:

借款額 : $100,000(分24期還款)

【延伸閱讀: 你知道自己的信貸評分嗎?】

信貸評級低非絕路 改善信貸習慣提升評級

若你在查閲自己的信貸報告時發現自己屬於一個較低的評級,是否就相當於以後也要捱貴息?當然不是。信貸評級會按個人的信貸行為而改變,所以最重要是改善自己的信貸習慣,例如無論信用卡還是各種貸款,也記得準時還款;除了不「碌爆卡」,事實上更要保持自己的信貸使用率(即簽賬額對比信貸額)維持在30-50%以內。如果能保持良好的信貸習慣,只要花上約六個月時間,信貸評級就很有可能可以改善了。

【延伸閱讀:6 個辦法幫你改善信貸評級】

(資料由客戶提供)