利率倘急降全球銀行大鑊

瑞士銀行第二季純利由去年同期13.8億美元,上升至13.9億美元,勝市場預期,並且是近十年來最佳第二季表現,主要是受惠美國財富管理業務及顧問業務盈利增長。惟該行警告,債息急跌以及預期中的減息行動,將繼續對淨利息收入帶來負面影響,反映業界面對主要央行蓄勢再度放鬆貨幣政策的困境。

瑞銀行政總裁埃爾莫蒂表示,業務多元化再次帶來成效,同時對歐洲央行可能進一步擴大資產負債表表示警惕,憂慮會造成資產泡沫風險。他指出,歐洲需要聚焦於政治和經濟改革以推動增長,歐央行只宜擔當過渡角色,而不是問題的解決方法。

現時,市場正預期聯儲局月底會減息,扭轉一五年展開的貨幣政策正常化進程。歐洲央行亦趨於放鬆貨幣政策,經濟師預期該行將鋪路於九月進一步降低的存款利率,由現時的負0.4厘,進一步降至負0.5厘。歐洲央行於一四年實施負利率,而日本央行則於一六年跟隨。

勢損害淨利息收入

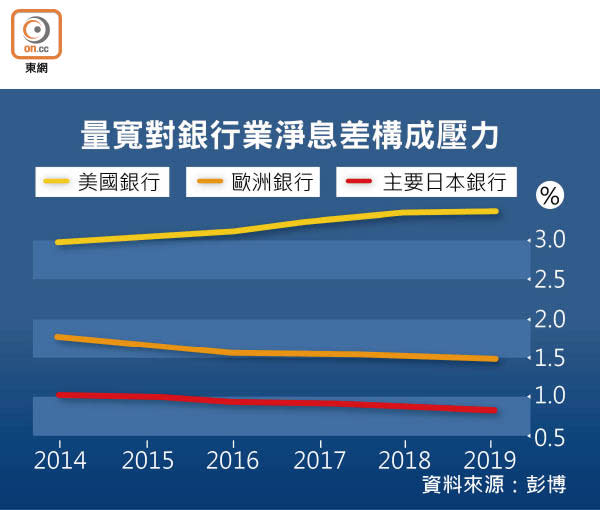

雖然減息有助刺激經濟增長,但亦會對銀行業的利息收入構成壓力。儘管聯儲局尚未減息,美國大型銀行如摩根大通和花旗上周公布的第二季業績,已顯示利率下跌對收入的影響。

未來數周公布業績的歐洲和日本銀行業,亦勢面對類似的難題,而且可能較美國同業更艱難,因歐央行和日本央行已減至負利率水平,並且一直維持超低利率,有別於聯儲局已數度加息。

減息會推低長期融資成本,損害銀行的淨利息收入。一方面,銀行難以將跌至負數的短息轉嫁消費者,因為當中大部分,特別是家庭和小型企業,或寧願將存款提走,也不願向銀行支付利息。另方面,負短息導致長息下跌,銀行可以向按揭、企業貸款或其他債務貸款者收取的利息亦會下跌,以致淨利息收入持續收窄。

雖然,減息理論上會令貸款需求增加,部分抵銷淨利息收入減少的影響。不過,現實不一定是這樣,低息有時不足以推動貸款需求,可能需要數季甚至數年時間,但業界幾乎即時會受到減息的衝擊。

所持國債錄負回報

歐央行、日本央行和其他數家西方國家央行所實施的負利率,已令許多國債以至部分企債孳息跌至負數。現時全球負孳息債券規模達到13萬億美元(約101.4萬億港元)。這意味歐洲銀行業除要就超額儲備向歐央行支付利息,為應付全球流動性標準而持有的國債很多亦是虧蝕的,當中德國、法國和荷蘭國債已持續多年負回報。

在日本,雖然日本央行未必會進一步減息,但當地銀行業連年在海外擴張後,勢受到美國和歐洲息差收窄的影響。數據顯示,日本三大銀行海外貸款佔組合平均比例約35%。海外債券孳息下降,將導致資產組合的回報收縮。