啟動減碼不代表加息臨近?鮑威爾想說服債市交易員可能有點難

【彭博】-- 雖然聯儲會主席鮑威爾努力將啟動減碼和加息行動脫鉤,但債券投資者可能很快就會與鮑威爾的這種想法背道而馳。

自鮑威爾上周表示聯儲會今年可能開始減少購債規模以來,交易員一直堅持認為2023年初可能是首次加息的時點,美國國債殖利率幾乎沒有變化。

但這種平靜局面或將在本周五被打破。波動的可能性來自於當聯儲會本月開會時,官員們將公佈對未來幾年聯邦基金利率的新預測。鑒於勞動力市場對聯儲會政策至關重要,周五公佈的8月非農就業報告被認為是聯儲點陣圖的基礎,尤其是當一些聯儲會官員已經在呼籲提前減碼的時候。

不論鮑威爾在聯儲會傑克遜霍爾研討會做了何種努力, 周五的非農數據若表現強勁,可能會讓投資者加大對政策收緊的押注。交易員需要為6月局勢重演的風險做好準備,當時聯儲會通過點陣圖傳遞的鷹派信號讓市場感到意外,對殖利率曲線變陡的押注遭到突然平倉。

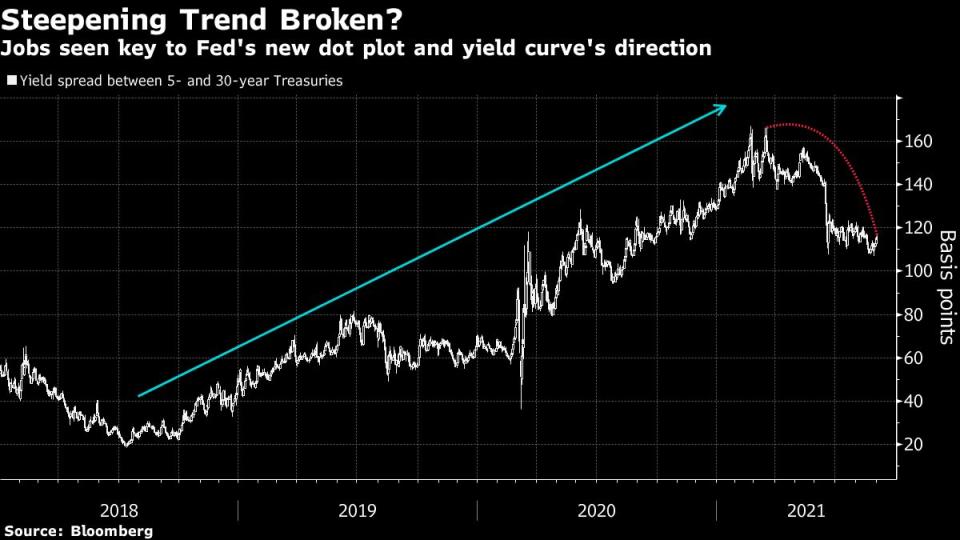

如果就業報告「被認為是可以接受的,地區聯儲行長會很快回到減碼議題上來,再次發出鷹派論調」,FHN Financial分析師Jim Vogel表示。「而且可能會有更多官員預計2022年加息。這將使殖利率曲線變平。」

Vogel表示,對聯儲會轉鷹的預測將尤其抬高5年期美國國債殖利率,縮小其與30年期國債殖利率的差值。現在的利差約為114個基點,低於聯儲會6月中旬開會前約140個基點的水平。

點陣圖

官員6月季度預測不僅顯示了2023年將有兩次加息,而且七位與會者認為明年至少會加息一次。9月份會議上,假設所有其他人都維持他們的預測不變,那麼只要三位官員上調2022年利率預測的話,明年聯邦基金利率中值就相當於預示一次完整加息。

6月點陣圖發布後,交易員的反應令5年期國債殖利率創下近四個月來最大漲幅。儘管鮑威爾在當時的新聞發布會上說點陣圖僅供參考,關於加息的討論「還為時過早」,但投資者不為所動。

鮑威爾上周表示,「未來減碼的時機和步伐不會直接傳遞有關首次加息時機的信號,對於加息,我們說過有另一種更嚴格的檢驗機制。」

「點陣圖裡有信息,總的來說是好事,」 法國巴黎銀行駐美洲的G-10利率策略主管Shahid Ladha表示。他認為,對於減碼和加息,聯儲會把兩者區別對待是有道理的,但是最終難以成功。

未來的困境

從7月份會議紀要看,甚至連一些聯儲會官員都在警惕可能陷入減碼與加息不分的困境。

WisdomTree Investments Inc.的固定收益策略主管Kevin Flanagan也認為聯儲會遇到了麻煩。

他的觀點是,勞動力市場將繼續從疫情中復甦,並且9月點陣圖中的利率中值可能表明2022年加息一次,這預示殖利率將升高,殖利率曲線扁平,浮息債券將更具吸引力。

經濟學家的預測中值是8月增加72.5萬個就業崗位,較6月和7月放緩,但遠高於2021年的平均水平。當然,相對於疫情爆發前,就業者仍少了數百萬, 聯儲會可能證明加息將交易員預期來的更晚,尤其是考慮到聯儲會制定的「廣泛而包容性」的充分就業目標。不過市場也不是不可能挑戰聯儲會。

延伸閱讀:減碼已幾成定局 聯儲會接下來將圍繞一個定義吵個臉紅脖子粗

原文標題Traders Set to Test Powell Push to Delink Hikes From Taper (1)

原文標題启动减码不代表加息临近?鲍威尔想说服债市交易员可能有点难

More stories like this are available on bloomberg.com

Subscribe now to stay ahead with the most trusted business news source.

©2021 Bloomberg L.P.