多角度分析中國建築國際上升潛力

港股的投資者這些年來都是出類拔萃。既要應付國家政策大轉向,又要面對美國及環球經濟的問題。懂得國內的政治局面,又要知道天文地理。更悲哀的是,港股卻是「先天下之憂而憂」,永遠比外圍市場跌多跌先。作為港股投資者這種優等生物,長期放眼世界,間中也得關注腳下。

香港公司尋寶? 活用地方智慧

上周傳聞中央對香港房屋政策出手,「需解決房屋短缺問題」,香港發展商應聲而下。市場猜想中央希望香港發展商捐出農地來協助公營房屋發展供應。

香港發展商股價表現,截至9月27日上午

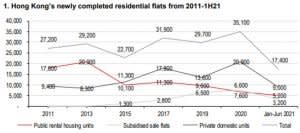

事實上, 過去十年公營房屋 (公屋+居屋)每年落成地是維持於10,000戶水平; 而私人住宅落成量近年有所升,但實質上樓價依然穩步上揚。這反映買樓需求是現時供應量未能跟上。確實要解決香港樓房問題,大家都明白只能從供應端著手。當中可以用的方法有 (1) 填海造地,(2) 擴大容積比,(3) 農地。填海需要十年計的時間,擴大容積比可以動用是新界偏遠地區,基建要跟上需時。農地是短期內最為理想的選項。土地供應解決了,下一個問題是誰去建房?

香港住屋落成量

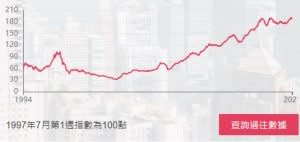

中原城市領先指數

中國建築:香港公營房屋龍頭

中國建築 (SEHK:3311) 是中國海外集團旗下從事建築業務子公司。而中國建築於香港公共工程是龍頭,當中公共房屋工程更有達30%市場份額。公司業務包括中國內地、香港、澳門等。香港工程現按2021年上半年,佔收入29%,毛利9%。

中國建築業務分佈

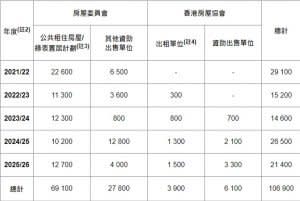

現時政府估算,2021至22年度公營房屋落成量約29,000戶。未來每年落成量保守估算可以增加至40,000或以上。當然最理想情況 (或上限) 是董建華當年提出的 「85,000戶一年」。中國建築層面, 現時新訂單中,公營房屋佔僅4%。而券商亦測算,如果公營房屋供應量提升至40,000 一年,只拉動每股盈利預測約1%。

公營房屋落成量估算

預製件成國內市場推手

中國建築近年策略是「收縮海外、鞏固港澳、加速拓展內地市場」。而公司主要收入及毛利皆來自中國內地,於2021年上半年,57%收入及77%毛利由大陸而來。首先,中國建築涉及內房的建築不多,主要是基建工程。

而旗下的海龍科技及其他系內公司於裝配式預製件令公司更有競爭力。2021年中在手新訂單中,有50%是以系內預製件的方式 (預製件優點可參考: https://bit.ly/3EX8TmH) 這既能省時間及成本,又能優化環保,中央是極力推行,希望2025年能將預製件滲透率達至37%。現時市場預期中國建築的收入及純利未來3年複合增長率約10%。但有券商因應預製件的威力將增長率調升至20%左右。

2021年中在手新訂單

多個重估因素 將黑歷史抹走

中國建築過去因為一公私合營工程 (PPP)令借貸比率拉升,是公司估值回調的主因。上半年PPP項目僅佔6-7%新訂,之後亦不會有PPP相關的訂單。公司已表示往後會專注高周轉的訂單,以2-3年周期為限。預期公司可以於2023年將營運現金流轉正。這將會令市場重新對中國建築的估值評估。

中國建築淨借貸對股本 (net debt/equity)

中國建築預測市盈率

分析師大部份的目標價都以9港元以下為目標,僅給予5倍2022年預測市盈率目標。隨著香港公營房屋的資訊陸續進展,投資者會將目光重新放回中國建築上,助長估值復修。公司年初至今累積近60%升幅,但以現2022每股盈利1.5港元作基礎,先給予6至7倍目標市盈率 (過去5年估值中位數),第一步目標價設於10港元。往後有機會進一步重估。留意中國建築有30%派息率政策,故一直維持高股息率。現價反映約5%至6%股息率,亦是下行空間保障。

基建相關板塊表現

筆者為證監會持牌人士。本人及其客戶可能持有上述股票。

更多分析:

相關

本文所提供的信息僅供一般參考之用,並不構成任何個人化的投資勸誘或建議。作者沒持有以上提及的股票。 HK MoneyClub (www.hkmoneyclub.com)