日清中國溢利升 靠賺匯水

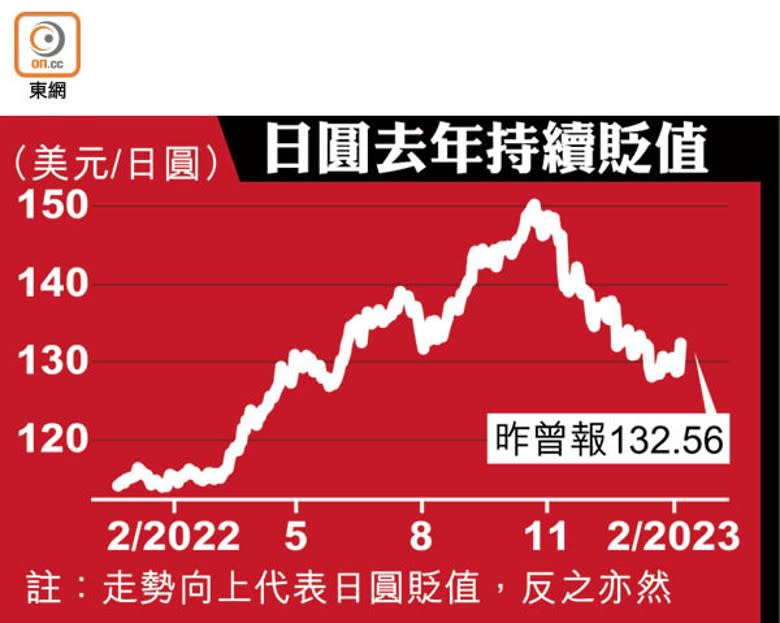

日清食品(01475)母公司日本日清公布2022年4至12月期間業績,即使耀眼的增幅很大部分來自期間日圓匯價史詩式暴瀉所帶來的匯兌收益,撇除匯率因素後,包括日清食品在內的中國業務,期內核心經營溢利按年增速仍由2021年同期的1%,加速至6.6%,產品銷量在提價之後尚有增長。

截至去年12月底止9個月,日本日清中國業務銷售額按年增長23.6%至494.68億日圓,經營溢利按年增長41.65%至58.9億日圓。不過,日圓期內兌人民幣和港元都顯著貶值,所以近95億日圓的銷售額增幅中,75億日圓來自本幣折算成日圓後的收益,當中本港和內地分別為34億日圓和41億日圓。

收入增長抵銷成本上漲

不過,不計新興事業的現存中國業務,首9個月錄得核心經營溢利54.03億日圓,按年增速加快5.6個百分點。日清去年4月以「中至高個位數」幅度調高「出前一丁」和「合味道」系列等的本港出廠價,日本日清指,期內本港收入以固定匯率計增長6%,銷量增長錄「低單位數」,主要由袋裝麵推動;內地收入以固定匯率計有5%增長,銷量有「低單位數」增長。該企強調,收入增長抵銷了原材料成本上漲,高增值麵在內地市場持續擴張。

單計去年末季,日本日清中國業務銷售額按年增長14.11%至161.37億日圓,經營溢利按年增長9.99%至19.92億日圓,撇除匯率變動的數字則無披露。董事橫山之雄去年11月曾稱,內地業務下半財政年度(今年3月底止6個月)應能「增收增利」,原因是便利店數量愈來愈多令營業範圍持續在北部和西部擴張,經濟不景亦令民眾多了吃即食麵。

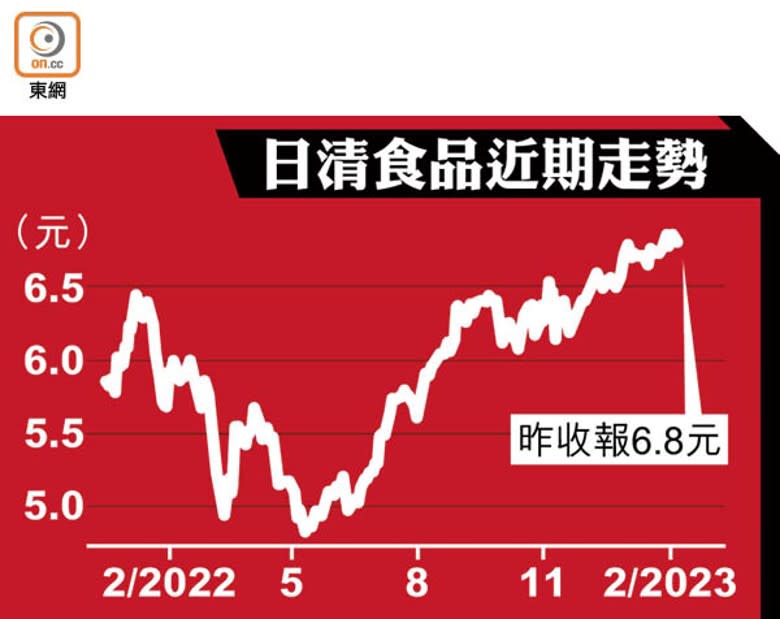

要留意的是,以上並非香港上市公司日清食品的正式業績,充其量只能參考。日清食品股價周一早段曾跌2.2%,收市無升跌,報6.8元。

凱基亞洲投資策略部主管溫傑認為,加價而銷量不跌是公司實力的反映,問題是當前主題乃中國經濟重啟,日清有點「兩頭唔到岸」,更受惠民眾恢復外出用膳的是呷哺呷哺(00520)、海底撈(06862)和九毛九(09922)等連鎖食肆。要說民眾勒緊褲頭,定價中高端的日清要面對康師傅(00322)等競爭,所以日清食品值博率不算高。

日多款產品6月再提價

日清行政總裁安藤宏基曾表示,比起「大件的平貨」,消費者更追求品質,不會介意貴點;「出前一丁」全部港產,「加點價也不被消費者離棄」。

業績演示材料並未發現中港兩地即食麵有再加價的計劃,惟日本消費者沒那麼好運,6月將迎來13款袋裝即食麵和20款杯麵加價10至13%,幅度比去年6月再大一些,主要是原料、包裝物料和能源成本於過去一段時間大漲。另旗下湖池屋亦有多款薯片在3月底至4月初加價3至10%。