盤點美債暴跌背後緣由:相當於500億美元的合約平倉;形勢仍可能惡化

【彭博】-- 投資者大規模撤出熱門交易激發了美國國債市場的無序下跌,對流動性狀況可能使未來幾天形勢惡化的擔憂情緒進一步助長了跌勢。

這場撤退正發生在交易員擔心市場即將失去一道支柱的時候,那就是一項監管豁免使得銀行可以買入更多美國債券。

多期限美國國債期貨未平倉合約在周四大幅減少:規模相當於500億美元的10年期國債。剛巧美國財政部當天發行620億美元7年期國債,結果顯示需求慘淡,更是讓形勢雪上加霜。

未來一個月形勢恐怕也不容樂觀。聯儲會去年4月修改規則,允許美國國債不被納入銀行補充槓桿率,使銀行能以美債來擴大資產負債表。但是這項調整將於3月31日到期,之後如何仍不得而知。

「這不是有序拋售,而且看上去肯定不像是受任何明顯的基本面因素持續或通貨再膨脹題材蔓延所驅動,」NatWest Markets策略師Blake Gwinn在給客戶的報告中寫道。他說,除了傳統的「買家罷工」,還有更多的技術性因素摻雜其中。

讓我們看看驅動周四走勢的一些因素。

主角

這次債券市場的主要角色是5年期國債,其殖利率當日收高22個基點。這個期限通常與長期的聯儲會利率預期相關。所謂的蝶式價差指數--該指標衡量5年期債券相對於2年期和10年期債券的表現--躍升24個基點,是這個部分自2002年以來的最差單日價格表現。

美國7年期國債標售吸引創紀錄低位的需求,這觸發了隨後的拋售。該債券的投標倍數為2.04倍,遠低於最近的平均值2.35。這刺激5年期國債殖利率飆升突破0.75%,而投資者密切關注這個技術水平,將其視為跌勢可能惡化的信號。

匆匆平倉

殖利率飆升促使交易員匆忙調整頭寸,特別是與熱門的通貨再膨脹交易相關的頭寸。因較短期債券跌勢慘重,殖利率曲線趨平,押注曲線變陡的頭寸遭受打擊。

各期限美國國債期貨未平倉合約減少了相當於500億美元10年期國債。儘管考慮到可能有合約展期,使數據有些許混亂,但還是能表明出現了大規模平倉。

跌勢在亞洲交易時段暫停,周五紐約市場繼續保持平靜。

基準10年期國債殖利率一度上漲10個基點,觸及1.5%後回落,也表明一些交易員的多頭頭寸觸發止損。

背離基本面

短期債券背離基本面的狀況尤為明顯。歐洲美元合約規模前所未有的下降,在幾乎沒有顯而易見的催化因素的情況下,交易員重新調整對聯儲會利率路徑的預期。

市場現在預期聯儲會將不晚於2023年3月加息,此前預期為2023年中;同時預測到2024年累計加息逾50個基點。

但是,聯儲會主席傑羅姆·鮑威爾在本周給市場吃定心丸,稱將維持貨幣刺激政策,不會看重通膨暫時加速上漲,特別是因為基數較低產生的通膨上漲。聯儲會副主席Richard Clarida也發表對經濟前景謹慎樂觀的看法,稱經濟恢復到疫情前水平將需要「一些時間」。

「目前市場動態似乎是受技術性因素推動,聯儲會可能希望形勢先平息下來,再判斷是否真有麻煩,」Evercore ISI分析師Krishna Guha和Ernie Tedeschi表示。「但在我們看來,似乎至少肯定會改變論調,甚至可能更多。」

流動性干涸

恰恰在交易員最需要的時候出現流動性不足,可能也是債市動盪的原因之一。

「我們認為市場深度急劇縮小導致了殖利率的大幅波動,」摩根大通策略師Jay Barry在客戶報告中表示。Barry展示了美債高頻交易員如何傾向於隨波動率上升而迅速離場。

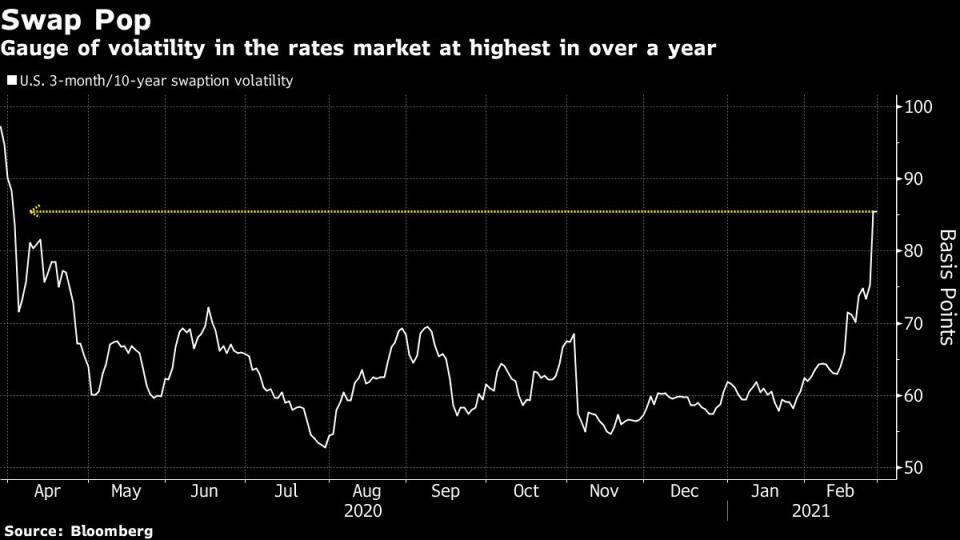

美國3個月/10年期掉期期權波動率周四升至逾一年高位,而且整月都在穩步上升。

「鑒於波動性和流動性之間的自然反饋回路,市場深度急劇縮小可能也造成了殖利率大幅波動,」Barry補充道。

監管不確定性

鼓勵銀行購買美國國債的規定將於下月到期,債券交易員正緊張不安地等待聯儲會指導意見。鮑威爾和負責監管事務的副主席Randal Quarles都沒有回答是否會延期,這可能加劇了掉期市場頭寸結清的勢頭。

瑞信策略師Zoltan Pozsar稱,要想讓長期美債殖利率企穩,這項政策前景的明確化是前提之一。

他表示,無論聯儲會如何決定,「都將為利率市場提供明確性和方向。」

原文標題Chaotic Treasury Selloff Fueled by $50 Billion Position Unwind

(更新全文)

For more articles like this, please visit us at bloomberg.com

Subscribe now to stay ahead with the most trusted business news source.

©2021 Bloomberg L.P.