美國11月PPI年增7.4%高於預期 支撐Fed明年繼續升息

美國勞工部周五(9 日)公布的數據顯示,11 月生產者物價指數(PPI)年增與月增率紛紛升至 7.4% 與 0.3%,均高於市場預期的 7.2% 與 0.2%,另外核心 PPI 增速也大幅提升,表明通膨壓力仍在且需要時間緩和,這種壓力恐讓聯準會(Fed)升息舉措在明年延續下去。

根據數據顯示,美國 11 月 PPI 年增 7.4%,高於預期的 7.2%,前值從 8% 上修至 8.1%,按月來看,11 月 PPI 成長 0.3%,高於預期的 0.2%,前值自 0.2% 上修至 0.3%。

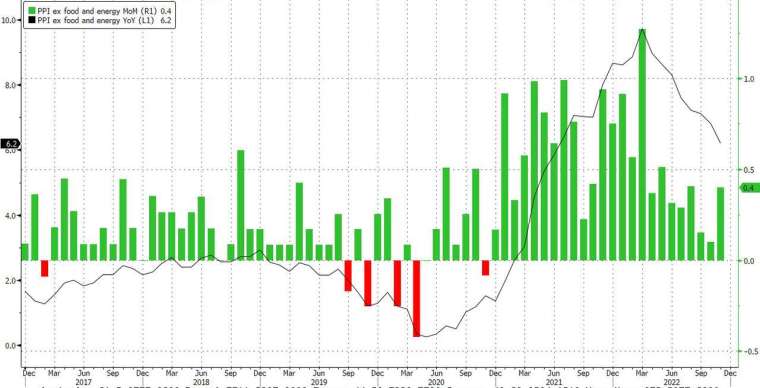

剔除波動較大的食品和能源後,11 月核心 PPI 年升 6.2%,高於預期的 5.9%,前值自 6.7% 上修至 6.8%,而 11 月核心 PPI 月增 0.4%,高於預期的 0.2%,前值為 0.1%。

美國 PPI 增速繼今年 3 月達到 11.7% 的高峰後,隨美國內外需求降溫減輕供應鏈壓力、能源價格跌至今年 2 月以來新低,11 月 PPI 增速已有所放緩,但仍超過市場預期,展現通膨的頑強,可能讓 Fed 貨幣緊縮政策持續下去。

食品價格飆升

整體來看,食品價格飆升是推動 11 月 PPI 攀升的主要原因,蔬菜指數漲幅達 38.1%,除馬鈴薯外的蔬菜指數上漲 43.1%,另外雞蛋、肉類、菸草產品也走高。相反的,汽油指數下跌 6%,柴油、民用天然氣和出急基本有機化學品的價格也有所下降。

服務成本增幅創 3 個月以來最大

值得注意的是,11 月服務成本升至 0.4%,創 3 個月以來最大漲幅,其中證券成本上升成為重要推手,約有三分之一的漲幅可以歸因於證券經紀、交易等相關服務價格,與證券服務相關價格上漲 11.3%。

機械和車輛批發、但款服務、燃料和潤滑油零售、投組管理和長程汽車運輸指數也走高。相反的,部分客運價格下降 5.6%,汽車和汽車零組件銷售以及旅客住宿服務指數也有所下滑。

中間商品通膨放緩

在食品成本上漲的推動下,商品價格小幅上漲 0.1%。中間需求的加工商品成本連續第五個月下滑,其中柴油燃料等能源商品價格下降是重要因素,表明成本壓力持續緩解,後續 PPI 數據可能進一步走軟。

通膨頑強 Fed 緊縮政策恐持續下去

外媒分析指出,雖然 PPI 正在放緩但仍處在高峰,市場不應該期待 Fed 會在短時間內暫停升息。經濟學家預估,明年 Fed 將把利率維持在較高水準,打破市場對 Fed 下半年升息的預期,並可能把美國經濟推入衰退。

Fed 主席鮑爾曾表示,即便在經濟疲軟狀況下也需要更長的時間保持高利率來降低通膨,而在打通膨的過程中不希望犯下過早軟化的錯誤。Fed 曾在 1970 年和 1980 年代犯下這種錯誤,助長通膨持續漲,導致 Fed 只能透過引發嚴重經濟衰退來降低通膨。

鮑爾上個月曾表示,下次升息步伐可能會有所緩和,暗示可能會升息 2 碼(50 個基點),但他也強調現在重要的是終點利率和維持利率在限制性區間的時間。

更多鉅亨報導

•美10月核心PCE增速放緩 消費者支出穩健

•美國11月ISM製造業指數跌破榮枯線 創兩年半新低

•美國11月非農就業新增人數超預期、薪資成長強勁 Fed升息壓力大

•美國11月ISM非製造業指數意外升至56.5 遠超預期

•美國上周初領失業金人數升至23萬人 續領者超預期