美股亮麗成績背後 小摩:政策失誤是重大風險

聯準會在最新發布的 6 月貨幣政策會議紀要中,基本上排除了殖利率曲線控制 (YCC) 的政策,出乎市場的預期之外。相較之下,聯準會重申將保持長年的零利率,並繼續購買債券。

市場對 YCC 被排除並沒有太大的反應,不過對摩根大通 (JPMorgan) 來說,聯準會基本滿足於量化寬鬆,卻是個驚人的警訊。

摩根大通分析師 Nick Panigirtzoglou 在最新的報告表示,今年下半年美股最令人憂心的發展,既非第二波疫情,也不會是大選結果,而是政策的失誤。

政策失誤最令人憂心

Panigirtzoglou 指出,近期客戶提出了 3 個主要風險,包括第二波的疫情反撲、美國大選中民主黨的完勝,以及政策的失誤,「第三個才是我們最擔心的」。

他認為,如果市場預期聯準會會繼續新的刺激政策,但聯準會未能提供,那麼他們將落後給殖利率曲線,並引發市場的負面效應。

聯準會在過去 3 個月裡,為市場注入 3 兆美元的流動性,但摩根大通認為,這遠遠不夠。此一看法,與高盛在 5 月中提出的想法一致,他們都認為聯準會需要將更多的債務貨幣化,以避免美債殖利率的無序上升。

簡而言之,聯準會將不得不想出各種辦法,來安撫市場,否則未來幾個月,市場就會遭受重大打擊。

指標已現不詳之兆

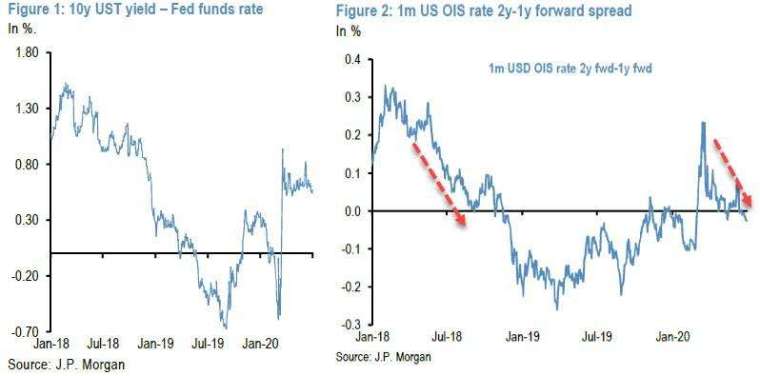

那麼該如何監控政策失誤的風險呢?Panigirtzoglou 認為,殖利率曲線的斜率是一個重點指標。

Panigirtzoglou 以 2018 年為例,他們在 4 月初提出警告,指聯準會過度收緊貨幣政策,這引發了市場的動盪,並帶來金融危機以來的首次熊市。Panigirtzoglou 當時提出警告的依據,就是 1 個月期隔夜利率互換 (Overnight Indexed Swap,OIS) 利率的 2 年和 3 年遠期之間的曲線,出現了倒轉 ——這通常被視為風險市場的凶兆。

回到今天來看,雖然 10 年期美債殖利率與聯邦基金利率之間的利差仍為正值,但對於曲線前端的斜率來說卻並非如此,Panigirtzoglou 認為,後者才是一個更好的政策預期信號,這也預示著政策失誤的重大風險。