耐心尋寶消費股 361度具潛力

中國消費情況低迷是近日港股走淡的一大因素。可幸的是已陸續看到苗頭國內消費快將反彈。6月18日,618活動是國內電商平台於淡季中一小個亮點。現時第一波活動 (5月31 日至6月初) 已完結,有不少企業匯報理想銷情。之前消費不振主要源於對前景迷茫,口袋有錢不敢消費。防疫防控放寬已近半年,加上減價促銷引發出市民的消費需求。再者,世銀於6月6日將2023年的經濟增長預測從4.3%上調至5.6%。認為前期的過度儲蓄將支撐家庭消費。相信於第三季度市場會對消費行業續步改觀。

近日我與361度總裁丁伍號及公司管理團隊會面,再詳談行業及公司近況及發展。361度(1361.HK)正是其中一個於618活動中取得佳績的公司。

曾經的落後 = 追上的空間

回看體育用品板塊,於2016年時,除安踏已領先外,其餘三個品牌收入水平相若。361度一直採取穩建保守發展路向,收入於過去5-7年都維持穩定狀態。

體育品牌收入比較 (左到右: 361度、安踏、李寧、特步)

今次與公司會面,已有信心表示現時產品設計及功能追上同業。(見附圖) 我認為近年國內體育用品的設計確實已跟上海外潮流。個別功能性跑鞋已能賣至1,000人民幣水平 (亦有市場)。「中國人對中國品牌開始沒那麼討厭」已是事實。

今年機構對於消費板塊的考量是「消費降級」。因應走出疫情後,前景有疑問下,居民會以節約保守為消費主調。而從361度得悉,現時400元-500元人民幣的跑鞋是最能賣出貨量的產品線。而且Outlet 出貨量佔比亦是驚喜。以往到專賣店消費的集慣有部份轉變到OUTLET (多遠離市區)購買,而且一次貨量較多。兩者都顯示性價比是近期皇道。361度相較其他品牌,設計上較樸實。價格也是比較相宜,是性價比的象徵。

估值差距待收窄

比較估值,361度預測市盈率僅為6-7倍。最接近的特步 (1368.HK) 已約14倍有明顯折讓。勉強要說是公司市值較小,流通量較低,增長保守。仔細看,年初至今只有滔博 (6110.HK)及361度錄得正回報,或代表市場開始有投資人認同價值,慢慢儲貨。

體育品牌估值及股價表現 (6月7日數據)

另外,361度於今年上半年已先後進入深港通及滬港通名單。兩者合計佔約2.5%持股。催勢上亦持續上升。有機會成為估值修復動力。市場預計361度2023年收入及純利增長為17%及25%,與同業相若。但公司於電商及童裝第一季數字理想,年內有可能給出驚喜,令分析師重估增長。

現時港股低迷,消費季未被青睞。預計於7,8經濟數據改售後,消費板塊將迎來資金湧入。而361度更有機會修復估值差距。另外,要留意公司於年中業績會否公佈派息 (已停派息數年),亦可以成為股價催化劑。中長線操作上,可以留意龍頭安踏及李寧股價及成交,如有成交爆上及股價升幅配合,可開始部署361度。短線操作則以第一站目標價先設於4月高位4.5港元。讀者們可以於6、7月耐心分段買入。

深港通持股 (Webb-Site)

滬港通持股 (Webb-Site)

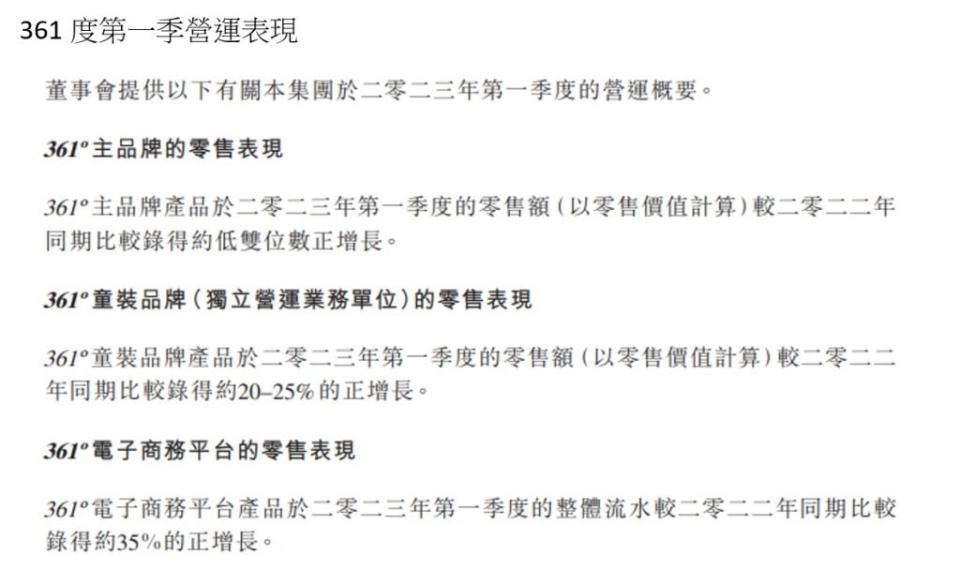

361度第一季營運表現

作者:李明德Create Lee

作者為證監會持牌人士。本人或其客戶可能持有上述股票

想關注更多投資知識或股市分享,可FOLLOW Create Sir Facebook:facebook.com/createsir

相關

本文所提供的信息僅供一般參考之用,並不構成任何個人化的投資勸誘或建議。作者沒持有以上提及的股票。 HK MoneyClub (www.hkmoneyclub.com)