調查:信貸評級對借錢利率影響大

個人信貸評級高低除影響消費者能否借貸之外,亦會影響其借貸成本,信貸評級愈低,借貸利率便高。有調查更發現,不同信貸評級的實際年利率最高可相差高達28%,顯示信貸評級可能對消費者的還款負擔有較大影響。

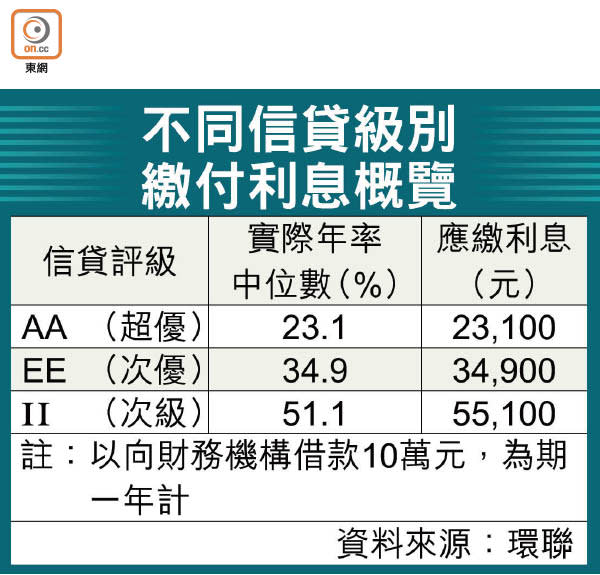

相差達28個百分點

信貸評級資訊公司環聯運用今年3月份的數據,分別估算不同信貸級別的消費者從銀行或財務公司借貸而可能需負擔的利率中位數。數據顯示,較低評級的消費者的實際年利率中位數,較最高評級的消費者所需負擔的實際年利率中位數高10.7至28個百分點。

按照3月份數據計算,被評為AA級(超優)的消費者若從銀行借款,獲批實際年利率(APR)中位數為4.6%。若然消費者被評為II級(次級),從銀行借款的獲批APR中位數為15.3%,相較AA級的高出10.7個百分點。

若向財務機構借款,這方面的差距更大。AA級消費者獲批APR中位數為23.1%,II級消費者則為51.1%,相差高達28個百分點。換言之,以同樣向財務機構借款10萬元,為期一年為例,AA級消費者只需要繳付23,100元利息,II級者的利息則可高達55,100元。

信貸紀錄對理財影響深遠,銀行與財務機構一般據消費者信貸數據,對其進行信貸評級,釐定實際年利率。環聯香港個人業務總監傅潔德提醒,消費者準時還款、避免「碌爆卡」,並保持信貸使用率維持在30至50%以內,均有助改善信貸紀錄。