2萬億美元債券到期洪峰當頭 中國地方政府財政壓力山大

【彭博】— 越來越多的跡象表明,中國地方政府的債務負擔正變得不可持續。

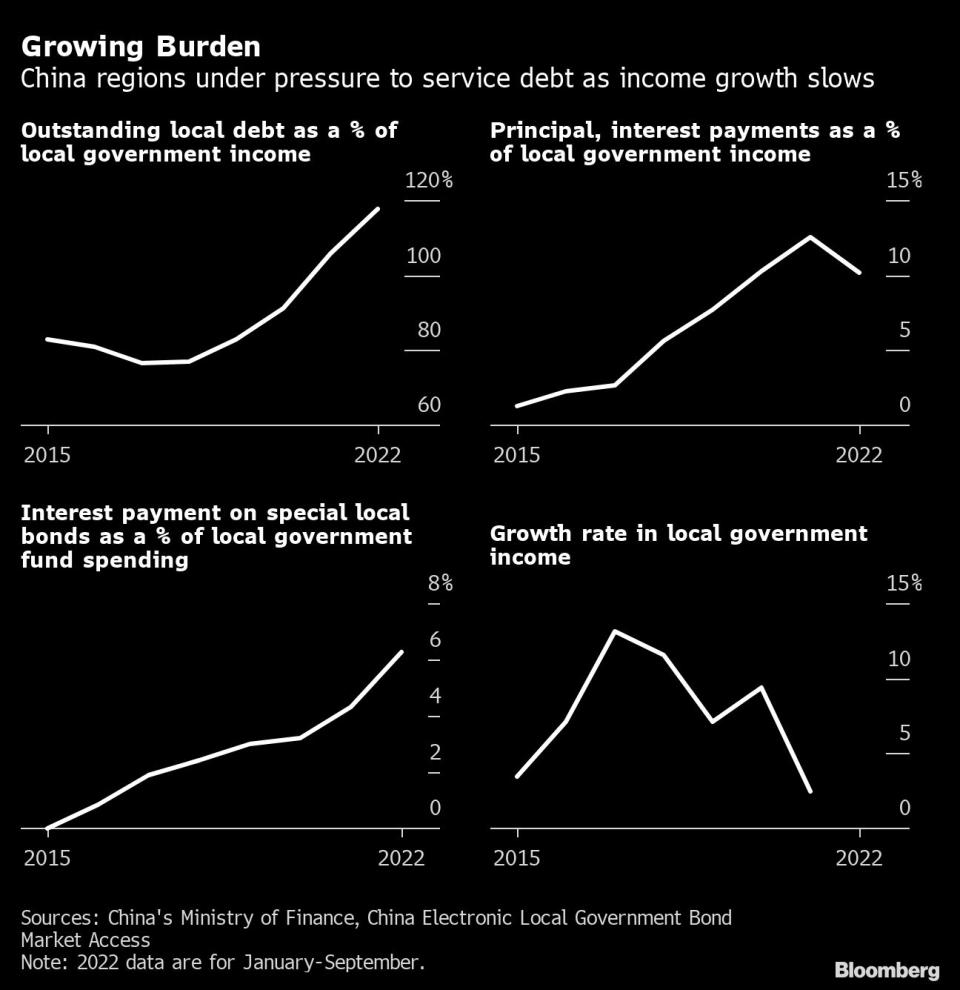

中國31個省級行政區的債券餘額占收入的比例接近財政部劃定的120%的警戒線。突破這條線可能意味著地方舉債將面臨更多監管層面的限制,有損其推動經濟成長的能力。

此外,地方政府未來五年內將面臨到期洪峰,近15萬億元人民幣(2.1萬億美元)的債券將到期,占其債券餘額的40%。

雖然省級政府違約的風險很小,但它們面臨的償債難度會越來越大。他們需要發行越來越多的債券用於借新還舊,而不是為新的支出而融資,因此,投資的成長可能會受到影響。

財政困難的一大原因是房地產危機。過去占到地方政府約30%收入的土地出讓金收入大幅下降。最重要的是,政府為企業提供了數萬億元的減稅降費,以幫助其應對經濟放緩。

中央政府最近首次承認了對地方政府專項債券兌付風險的關切,敦促毗鄰香港的科技中心深圳探索建立政府償債備付金制度,防範地方政府專項債券兌付風險。深圳的財政狀況好於其他許多省市,是財政改革的試驗區。

據全國人大網站10月份公告,出席全國人大常委會一次會議的部分人員警告稱,這兩年一大批地方政府債務陸續到期,按時償還有難度,建議有關部門提早謀劃,形成預案。

面臨壓力

渣打銀行經濟學家丁爽等人表示,中央政府應該通過增加舉債來承擔更多的債務負擔。前央行顧問余永定和其他經濟學家也在本月早些時候的報告中發出了類似的呼籲,稱中央政府應該發行更多債券,尤其是可用於投資基礎設施的一般債券。

「應該由中央政府而不是各省來加槓桿——過去幾年地方財政已經變得相當弱,」丁爽表示,「政府將面臨越來越大的調整壓力。這只是個時間問題。」

中國把省級債務率預警標準設在其「綜合財力」的120%。綜合財力通常被視為一般公共預算、政府性基金預算收入以及來自中央政府的轉移支付的總和。

疫情期間的刺激

2020年以前,這一比例相當穩定,北京控制債務的努力推動這一比例略有下降。此後,隨著政府在疫情期間加大財政刺激力度,這一比例飆升。彭博新聞社根據官方數據計算得出,截至9月底,省級債務占收入的比例從2019年的83%躍升至118%。

相比之下,地方政府的收入大幅減少,這主要是由於房地產市場低迷和賣地收入驟降。去年地方收入同比增速只有2.5%,而2019年為7.1%,之前兩年的增速為兩位數。

「政府顯性債務增速持續高於政府財力成長,這意味著政府顯性債務的壓力持續攀升,」國盛證券首席債券分析師楊業偉在11月的一份報告中寫道,「這將為未來財政政策空間和財政穩健性帶來新的挑戰。」

根據財政部報告,對列入預警範圍的高風險地區,財政部要求其制訂中長期債務風險化解規劃,通過控制項目規模、壓縮公用經費、處置存量資產、引入社會資本等方式,多渠道籌集資金消化存量債務,逐步將債務風險指標控制到警戒線以內。

省級債務中成長最快的是專項債。專項債資金主要用於為基礎設施投資提供資金,這有助於推動經濟成長。2020年以來,已發行近 11萬億元人民幣新增專項債,是自2015年地方政府首次獲准發行專項債之後五年內發行規模的兩倍多。

明年對地方政府財政來說尤其具有挑戰性。2023年到期債券約3.65萬億元,創年度新高,與今年新增專項債額度相當。

甚至於利息支出問題也日益嚴重。今年前9個月專項債券付息4,790億元,占政府性基金預算支出的6.2%。根據2016年發布的規定,這一比例若超過10%,將須啟動財政重整計畫,就如鶴崗去年底發生過的一樣。

如果中央政府發行更多的一般債券為基礎設施項目提供資金,當前占國內生產毛額(GDP)約3%的官方財政赤字率就得上升。官方赤字率一直保持在較低水平,因為政府對擴大一般債券的發行持謹慎態度,寧願讓各省發行更多專項債。

渣打銀行的丁爽估計,如果納入地方專項債券,今年的廣義財政赤字將達到GDP的7.3%。

「這麼高的比例不可持續,」他說。

原文標題China’s Local Governments Face Squeeze From $2 Trillion in Debt

—聯合報導 Helen Sun.

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.