30歲前退休? Fire 族的興起

什麼是 FIRE族?

最近美國的很多年輕人均朝著 Fire 族的步伐,FIRE 的全稱是 (Financial Independence, Retire Early,財務自主、提早退休)。

也許你也曾經想過「返工咁辛苦為乜?」

也許你正在做一份沒有成就感的工作,他們主張人應該要有選擇,工作只是達成目標的手段,應該珍惜的是時間及體驗。

這個運動在美國年輕一代受歡迎的主要原因在於﹕

追求不同於父母的生活形態

對工作一生這個觀念的反思

地理套利的便利 (用更少的錢享受更多)

先要講清楚一點是,他們的退休不是什麼也不做,而是令自己有選擇的自由,可以繼續做或做一些自己有滿足感的工作。

Tim Ferris 的 <<一周工作 4 小時>> 其實跟 FIRE 有很多相似的地方,個人認為除了地理套利外,生活型態的設計也有相似的地方。

很多外國 FIRE 的例子都在 35歲前成功了,事實上我起初以為只是高薪一族才能夠完成這個過程,但似乎也不是。當然高薪可以提高速度,但重點是持續的執行力。這一編會分享他們的核心理念。

如何成為 F.I.R.E 族

Fire 族的基本運作邏輯

Fire 族的基本運作邏輯其實十分簡單,總結就是﹕

減低或刪除大部份不必要開支

把儲蓄比率提高

想盡辦法提高收入

放入年增長率為 7 % 的投資組合,利用複利的威力令財富不斷增值

每年只提取其中4%作為日常開支

餘下的 3% 作為繼續滾存的本金

控制得宜的話,提休可以在很早的年紀達成

把儲蓄比率提高及不自動化

讀過不少理財書籍都是關於儲蓄一部份薪金,然後利用這個儲蓄部份增值。經典財務書籍 <<巴比倫富翁的秘密>> 是以收入的 10% 作為投資本金。

而 FIRE 是走極端的,他們建議盡所能把儲蓄率提升至越高越好,見部份人達到驚人的 85% 儲蓄率。邏輯就是每一塊洗出的錢都會令你的退休年期不斷延後。

至於如何降低你的消費慾望,Millennial Money 的版主提供了以下幾個問題,當你每次消費時不妨思考一﹕

花這個錢我會多快樂?

我要賺多少錢才能買這個東西?

我要用生命中的幾個小時交換這個東西?

我買得起嗎?

不看金額,用百份比看價格差異

有更便宜的嗎? 有免費交換的嗎?

為了方便,我花了多少錢?

這個東西往後會花我多少錢?

這個東西在使用前價值是多少?

這些錢未來值多少錢?

這些錢能買到我未來多少時間 (自由)?

個人認為他們不是主張「零」消費意慾,而是花在值得的地方,花在對個人來說重要的體驗。

其中第 (2) 點值得大家想一想﹕我要賺多少錢才能買這個東西?

一件商品標價 $1000,但你要想一想你是要交稅的,實際上,你應該把稅也計算入內。如果你的稅率是標準的 12%,那實際上你應該要賺到 1120 才可以買到這個產品。

不自動化

常見的理財建議都叫你自動轉帳,然後基金讓他滾存,但很多 FIRE 族都會叫讀者要人手操作,更關心你的財富變化。

你越主動關注你錢的流向,你越能省下更多錢,越能感受到財富增長的威力。

那即是要多少錢才足夠退休呢?

事實上,每個人的數字都不一樣。每個人的基本的日常開支不同,一個剛畢業的成人跟一個有家庭的成人每個月的基本開支都不會不一樣。

Yale Chan 提出一個數字指標叫 FU (全稱 Fxxk You Boss)

最簡單的就是把你每年的支出 X 25 倍

假設你月的支出是 10,000 元,那即是 10,000 x 12 x 25 = HKD 3,000,000

看上去感覺好多,但先別氣餒,這個是有可能達成的。

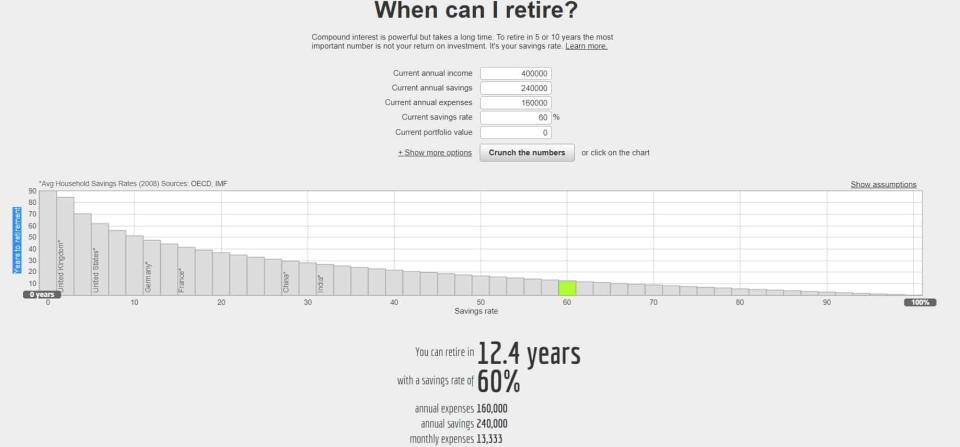

FIRE 族做了一個計數機令你可以計算你的實際退休時間﹕

記錄你的支出

很多時會不知不覺花多了錢而不自覺,筆者亦是其中一份子。明明早上才提了款,為何晚上又花光了?

當你可以紀錄你的支出,你才真正的知道自己的消費習慣。我亦是紀錄後才發覺自己都買幾多珍珠奶茶,可以飲少一點,同時又可以修身。

每個月檢討一下,修改一下你的消費習慣,同時觀察自己的結餘不停提升,感覺其實很爽的。

香港人可能成為 Fire 族嗎?

成為 FIRE 族的難處

要非常有紀律 -我覺得有兩個層面值得深思

心理上

個人認為最難的反而是如何擺脫消費主義至上的眼光。承認吧,每日你會上的社交媒體大部份都在告訴你要如何生活。你總免不了跟同儕比較,能否跳出這個心態將決定你整個計劃的成敗。

財富回報上

當然,你一樣可以買美國 ETF,雖然香港都有科技 etf,但交投並不活躍。我問過 Dave 香港有否一個相似投資回報的產品,各位可以參考一下。

除了節流,個人認為開源也應該是策略的一部份

若你有一定技能,或可以收費的技能,理應想方法做得更多更大。

個人認為,教學會不是一個不錯的方向,因為不會收時間地理限制。就算一天你成為 Fire 一族,你也可以當這個是一個興趣。

你要如何擺脫親友或朋友的目光?

當你打算成為 FIRE 一族,因為你要大力降低支出,所以小不免外出用膳。FIRE 族提議各位自行預備或在家吃。事實上,用膳的主要原因在於在朋友一起相處,在家吃還是外出用膳最終還是要一起的體驗,體驗遠比物質更重要。

不妨主動跟朋友提及你的計劃,讓他們理解你的想法,說不定他們會有更有創意的想法呢!

事實上,外國亦有兩種的 FIRE 人,一種是「FAT FIRE」,另一種是 「LEAN FIRE」

「FAT FIRE」﹕即退休後並沒有打算降低生活標準,因此要有更多的本金

「LEAN FIRE」﹕即急於退休,並願意退休後大幅縮減生活開支

賺取更多收入網站

Patreon

近來很普遍的訂閱類型網站,假如你有專業的知識分享或服務,這是一個不錯的平台。筆者見過有人賣相、賣股票分析、賣一對一專業咨詢,不要限制自己的想像力。

HelloToby

若你有不同技能,也可以在 HelloToby 出售你的服務,輕營你的副業。

Fire 族參考書

<<財務自由 – 提早過你真正想過的生活>> – Grant Sabatier

眾多關於 FIRE 的書中,這本的分析講解得最全面,事實上他應該是其中一個最成功的 FIRE 族之一。據我所知,他最近把自己的網站 Millennial Money 以 700萬美元賣了給一間財務機構。因為他也是一位網路行銷人,故此,我也特別留意他的分享。

<<加速你的 FIRE 人生 – 打造致富體質,提早嬴得財富自由>> – Yale Chan

若你是比較年輕的話,這本書比較適合。事實上,他可以算是 Slash,亦有一個 Youtube 頻道講述自己成為 FIRE 的過程。寫得很貼地,例如學費應該點處理,應該償還那一類貸款 (高息但銀碼高還是低息銀碼低的貸款?)

<<賺錢更賺自由的 FIRE 理財族>> – Scott Rieckens

若你已經有相當的事業,這本是一本很好的參考。作者是一對年收入相當高的夫婦,為了提早退休,他們改變了整個生活的模式,包括退出船會會員、賣掉自己的愛驅、大大減少了高級餐廳的次數。

除了以下,還拍了一套關於 FIRE紀錄片﹕

相關

本文所提供的信息僅供一般參考之用,並不構成任何個人化的投資勸誘或建議。作者沒持有以上提及的股票。 HK MoneyClub (www.hkmoneyclub.com)