【投資專欄】 恒大「明股實債」玩得出神入化,6倍PE的內房用會計方法變3倍PE(馬達投資)

上一回提及恆大的明股實債問題嚴重,究竟明股實債如何影響我們的投資? 明明一家6倍PE的內房,竟然可以用會計方法變成3倍PE。

解釋之前,首先問大家一條會計問題,如果A公司以8億收購B公司60%股權(B公司NAV是10億元),會計上應如何反映以上交易?答案是將B公司合併報表,並且計入商譽2億(8-10*60%=2),這2億代表A公司在收購B公司付出的溢價。

如果A公司繼續用5億收購B公司剩餘的40%股權(假設NAV仍然是10億),那會計上A公司的報表該如何反映?

我相信很多人都會答錯第二條問題,以為會再增加1億商譽(5-10*40%=1)。在這情況下A公司不能再確認商譽,而是將這5億去抵銷少數股東權益,並在綜合權益變動表反映。在會計準則下,母公司購買子公司少數股權時(母公司佔子公司的股權大於50%),而獲得的長期股權投資與新增持股比例計算的子公司淨資產之間的差額,應該調整權益儲備,如權益儲備不足時,應調整reserved earnings。

上面例子第二次收購發生在A公司獲得到B公司的控制權後,所以屬於股東之間的權益性交易,便不會再新增商譽了。

簡單理解了以上會計準則後,我們再看看地產公司的明股實債操作。假設一家地產公司P公司花10 億拿地,並出讓 40%股權給信託公司作融資,該信託公司要求P公司2年後以15%利息回購那40%股權。2年後,P公司花費的財務費用是4*15%*2=1.2億,加上原本4億,總共用 5.2 億元回購信託公司的40%股權。

原本這5.2億元應計入財務費用,但在明股實債的操作上,因屬於“股東之間的權益性交易”,所以不會確認商譽,而是直接計入綜合權益變動表。

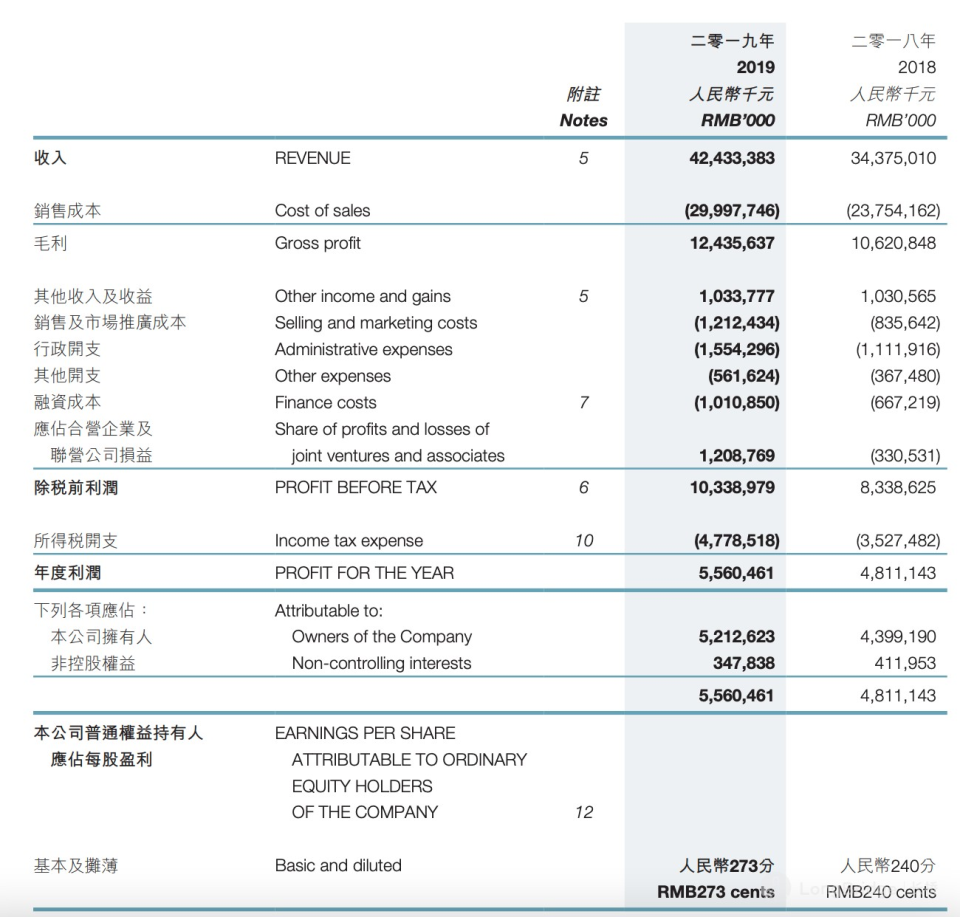

最後我們看看一個實例 - 時代中國(1233)。從利潤表看到時代中國2019年歸屬股東的利潤是52億元,再看一看綜合權益變動表,收購非控股權益達25億元,如果這25億計入財務費用,那2019 年的利潤就少了一半。即是大家平時看到內房股的3倍PE,隨時變成6倍PE。

*文章獲馬達投資授權刊登,原標題為《不要被內房低PE的假象蒙蔽 - 明股實債如何影響地產公司的報表》

免責聲明:本網刊載的所有投資意見,只可作參考用途。讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本網無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與本集團立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。

你或許有興趣

【市場熱話】渾水創辦人:投資者未正視中國市場風險,成日隻眼開隻眼閉

【投資專欄】 買得港交所,一係永遠投資,一係週期式投資(龔成)

【市場熱話】阿里巴巴女同事遭性侵案引起關注,官媒評阿里「不要妄想大而不倒」

【市場熱話】路透:恒大正與國資和民企談判出售恒大汽車和恒大物業股權

【投資專欄】 咩股依然值得重倉?精選3隻重型機械股、非四大行內銀股(弩飛投資)

如欲觀看更多相關文章,請瀏覽 Market Digest