碧桂園如何破解流動性難題成焦點 其償債決心或成地產業前景風向球

【彭博】— 在行業糾偏引發的中國房企違約潮中,碧桂園是為數不多的倖存者之一。但在不到半個月的時間內,圍繞這家昔日樓市銷售冠軍的流動性擔憂陡增。

隨著兩筆美元債利息支付進入30日寬限期,公司表示出現階段性流動壓力,引發股債雙殺,並拖累中資高收益美元債指數創下年內新低。另據報導碧桂園近期或啟動債務重整的相關程序,已聘請財務顧問。有分析認為,鑒於碧桂園在建項目數量之巨,公司一旦違約,對中國房地產市場的衝擊恐怕更甚於恆大。

美元債兌息「倒計時」已經開始,碧桂園將如何騰挪資源以償還債務,以及監管對民營企業的支持承諾能否助力公司脫離流動性困境,都是投資者的關注重點。碧桂園對償付債務的決心和能力將成為中國房地產行業能否復甦的重要風向球。

公司簡介

碧桂園總部位於廣東順德,2007年在香港上市。公司曾連續多年位居中國房企銷售榜第一名,而在今年前7個月已降至第六名,被保利發展等多家國有背景的開發商逾越。由於銷售下行的影響,碧桂園預計上半年淨虧損450億-550億元人民幣。

碧桂園近五分之四的土地儲備位於所謂的三四線城市。中國三線城市新建住宅均價環比已經連續放緩三個月,並於6月出現下降。

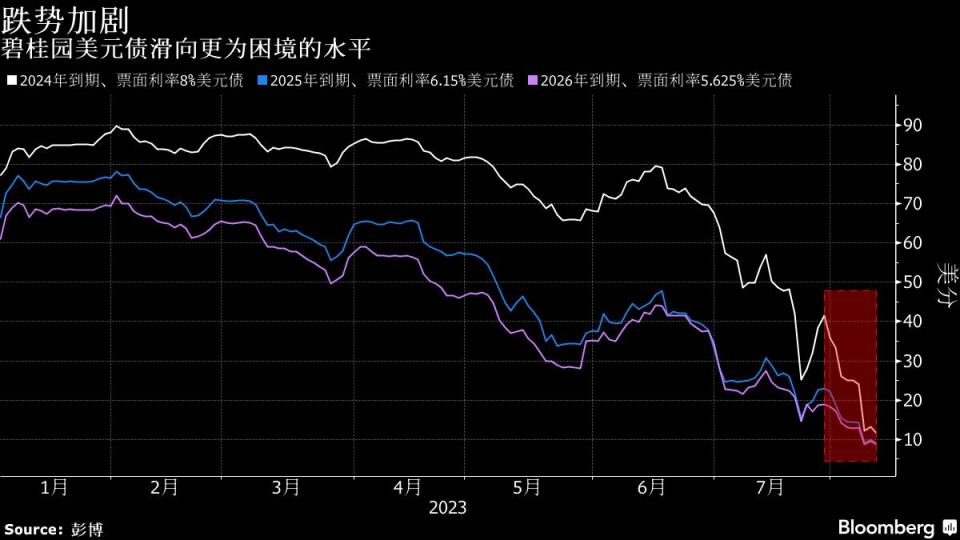

碧桂園的債務規模龐大,且年內就面臨相當規模的集中到期。上述兩筆美元債共計2250萬美元的應付利息只是其中一小部分,自8月開始至年底,碧桂園及其旗下公司有折合人民幣約200億元的境內外債券回售、本金與利息需要兌付。

公司近況

隨著碧桂園身陷債務危機,公司主席楊惠妍的財富急速縮水,比2021年6月時峰值已降逾八成。這位昔日亞洲女首富近日將其在物業公司碧桂園服務中持有的一半以上股權捐贈給家族慈善機構,分析認為對股價不利。隨後,投資者迎來一連串利空消息,公司取消了配股計畫,美元債持有人未如期收到利息兌付。

碧桂園及碧桂園服務一度成為恒生指數中最被賣空的成分股,碧桂園當前股價已經跌破1港元,加入「仙股」行列。其美元債也進一步跌至更為困境的水平,多只票據每一美元面值買價在8美分附近。

從信用評級來看,這家曾經的優質房企已成為「墮落天使」。碧桂園本周未能按期兌付美元債利息後,穆迪將該公司的信用評級從B1下調三檔至Caa1,而標普和惠譽不再對其提供評級。

重要性

彭博行業研究(BI)近期報告稱,碧桂園有3000余個在建項目,數量為恆大的四倍,因此認為這家龍頭一旦違約,對房地產市場的衝擊可能將超過恆大。分析師Kristy Hung在另一份研報指出,根據公司的壓力測試,碧桂園今年前7個月的銷售缺口達近90億美元,年底前該缺口料將持續擴大,或令項目完工面臨風險。

中國去年出台民營企業債券融資支持工具(「第二支箭」)並進一步擴容,碧桂園今年5月剛剛發行了一筆由國有機構中債增進擔保的公司債。如果碧桂園發生違約,將步旭輝控股的後塵,成為又一只在獲得政策增信支持後,未能擺脫債務危機的房企。這將破壞投資者信心並拖累其他開發商的融資計畫。

公司回應

美元債付息風波之際,碧桂園本周對彭博表示,受銷售額與再融資環境持續惡化,疊加各類資金監管的影響,公司賬面可動用資金持續減少,出現了「階段性流動壓力」,仍在積極優化資金安排。

在最新業績預虧公告中,碧桂園未提相關美元債券付息情況,但指出2022年至今,在融資性現金流持續淨流出的情況下,仍竭儘全力安排境內外融資本息的償付。後續,公司「將與各持份者溝通,並考慮採取各種債務管理措施,以保障公司的未來長遠發展,為各持份者保存價值、維護利益」。

對於房地產項目交付,公司表示「將切實保障全國範圍內項目的運轉並完成保交樓任務,兌現對業主的承諾。」

此前市場對公司流動性不佳的傳言已由來已久。直至7月下旬,碧桂園就資本市場波動回覆彭博問詢時仍表示,所有債券都按期兌付利息和本金。其回應有關畢馬威進行盡職調查的報導時,也稱消息不屬實。7月末,公司首度預計上半年淨虧損,並提及「積極尋求政府及各方監管機構的指導和支持」,推升了市場擔憂。

市場關注

債權人密切關注碧桂園將如何在30日寬限期屆滿之前為美元債兌息,潛在的選項可能包括楊惠妍動用個人身家以償債,效仿恆大許家印等人的做法。公司也可能尋求債務展期或重整。

據彭博預測,楊惠妍持有的碧桂園服務股份將使其獲得約2800萬美元股息,足以支付碧桂園美元債的利息。楊惠妍家族擁有的一個基金會還可以獲得3500萬美元現金紅利。

但如果房地產銷售仍然沒有明顯改善,公司要處理所有這些債券到期仍將是一個重大難題。碧桂園在9月份將面臨大量境內債券的兌付,10月開始將進入美元債的集中兌付。

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.