【理財個案】唔兼職難上車?(余淑穎)

袁先生,30歲,家中獨子,任職公營機構,月入3.2萬元

目標:憑個人儲蓄在3年內置業,並為退休籌謀

袁先生你好!我根據你現時的可負擔支出,以照顧家人經濟和部署將來置業為大前提,作出以下的理財分析及建議,希望能助你更周全及穩健地早日達成理財目標。至於個人的退休儲蓄計劃,則需要按目標的迫切性再策劃。

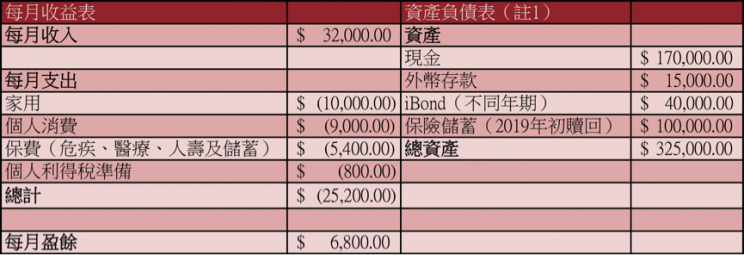

以下是袁先生的財政狀況:

註1:未有計算信用卡負債

袁先生的理財目標是在3年內,買入400萬元之物業,本人認為以個人能力實踐是相當吃力的,若果推遲兩年置業的話,相信資金運用會較為充裕。其中以下三點需要重點考慮:

第一、首期的預備金額,必須要達至70萬元左右。第二、袁先生能否以個人名義通過銀行的壓力測試,和獨力承擔日後長遠的供樓開支?第三、要逐年提升個人總收入,使月入由現時的3.2萬元,提升至5年後(即上車前)約4.2萬元,方符合銀行的最低入息要求,以個人財務能力來面對日後的供樓開支。以袁先生對置業的渴求和堅持,我建議他運用工餘時間和興趣來增加額外收入,例如:做私人補習老師、興趣班導師或網上生意。

採漸進式方法投資

袁先生現時持有外幣存款(折算港幣)1.5萬元、iBond(不同年期)共值4萬元以及保險儲蓄(2019年初贖回)10萬元。上述資產相信留作個人及家人的現金儲備較為合適。

我建議袁先生好好利用未來5年時間,以月供基金形式投資儲蓄。以每兩年持續遞增的漸進式方法去擴大儲蓄成果(下表將會作進一步解說)。在投資分佈上,其中70%可選擇投資於風險偏低的定期高息東南亞地區債券基金,餘下的30%可選擇現時持續平穩增長,但風險較高的美國藍籌或中小型公司股票基金。再加上現有約17萬元存款作一次性投資,若以年度平均5%回報來預算,預計在5年後可運用的總資產約69.8萬元。

漸進式儲蓄方法解說

購入400萬元單位的首期安排

樓價:400萬元

首期:40萬元(樓價的10%)….A

地產代理佣金:4萬元…..B

印花稅:9萬元….C

置業支出總額:(A+B+C)= 53萬元

按揭供款預算

按揭金額:360萬元

還款年期:25年

按揭利率:4%(預算5年後低幅度加息)

每月供款:約19,630元(包括每月626元的按揭保險費)

美聯金融集團高級副總裁余淑穎

(本欄所有個案均為真實個案,讀者如有理財問題欲請教專業顧問,可電郵至yfin_wealth@yahoo.com)