【理財個案】套股換樓 仲係好選擇?(曾少雄)

個案主角:郭小姐,31歲,註冊建築師,未有結婚打算

目標:兩年後換入兩房物業,並以物業投資作為未來理財方向

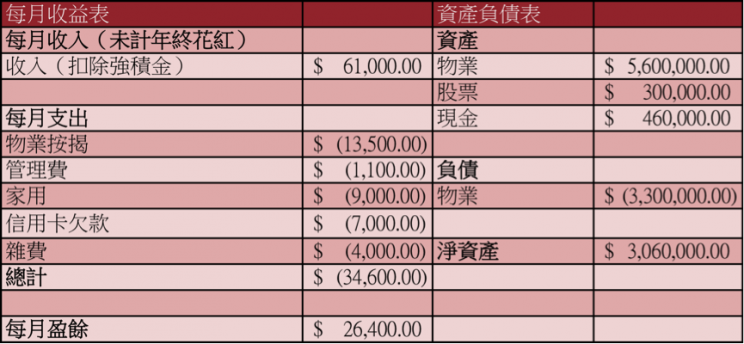

郭小姐在今年6月獨力買入一個價值460萬元的一房單位,現已升值至560萬元。她正考慮兩年後,把這物業套現,換入一個兩房物業。另一個可能性是兩年後保留這一房單位,再買一個兩房單位。此外,未來她想投資物業多於投資股票,想知道應否沽出手頭股票轉往其他投資。其財務狀況已表列如上,詳細分析如下:

首先,筆者並未有在上述財務狀況中,列出郭小姐的花紅。因郭小姐表示每年需準備大約4,500元繳交一份醫療保險的保費,而且她於1月份將要交税67,000元。這兩筆開支相信可以每年花紅來支付,至於餘下的花紅,就留來作應急錢吧,不作任何安排了。

置業安排方面,筆者傾向建議郭小姐,兩年後先出售現有單位,再換入一個兩房大單位。先假設這個單位是自住物業,筆者認為郭小姐應好好改善居住環境,住得闊落一點。而且從物業的買入價推算,這個一房單位,應該不是市區物業。筆者建議郭小姐兩年後換入一個市區的兩房物業。因市區單位始終交通方便,可節省不少時間和金錢。再者從投資和保值的角度來看,市區物業比非市區物業看高一線。而且郭小姐是負擔得起的,何不選好一點的呢?

投資安排方面,郭小姐可把現時的每月盈餘和那46萬元的現金,買入一些價格相對穩定的股票,以每年收取3%至4%的股息為目標。選擇這類股票,除了因為可以收取股息,更因為需要考慮到兩年後套現的問題,不想股價波幅影響了之後的置業大計。

兩年後,當郭小姐出售現時的一房單位後,假設樓價不低於現水平,同時又沽出全部股票,她將有大約380萬元現金,去換入一個850萬元的兩房單位。假設這850萬元的單位,以30年期、6成按揭作安排,郭小姐需支付3,400,000元首期、318,750元印花税、85,000元地產代理佣金,初步支出總額大約3,803,750元。而這個按揭安排要求月入最少達46,412元,每月供款19,235元,對於郭小姐來說是沒有問題的。(郭小姐表示每年收入將以5%至8%的幅度增長,以平均數6.5%計算,即兩年後未扣強積金之每月收入約為7.1萬元左右。)

當郭小姐完成換樓之後,每月盈餘大約3萬元左右。郭小姐可把這筆盈餘平分為兩部分。其中一部分用作月供一個年金計劃,供20年,為將來收取穩定的現金流作準備。而另一部分,用作安排一個投資相連計劃,目的是資產增值。雖然郭小姐喜歡投資物業多於股票或其他投資,但風險控制是十分重要的。投資於不同的工具,可有效達到這個目的。試想一想,當郭小姐在擁用物業的同時,可享年金計劃所提供的現金流,以及投資相連計劃所帶來之財富增值,那種喜悦是如何的美好。

美聯金融集團高級經理曾少雄

(本欄所有個案均為真實個案,讀者如有理財問題欲請教專業顧問,可電郵至yfin_wealth@yahoo.com)