中國地方債發行慢制約基建發力 跨周期思維下財政將彈藥留給來年

【彭博】-- 市場對財政政策發力保成長的期待,可能還需耐心等待。2021年只剩四個多月,中國地方政府專項債發行進度依然明顯落後,加上地產調控對廣義財政收入的影響,短期大規模基建投資落地恐難實現。

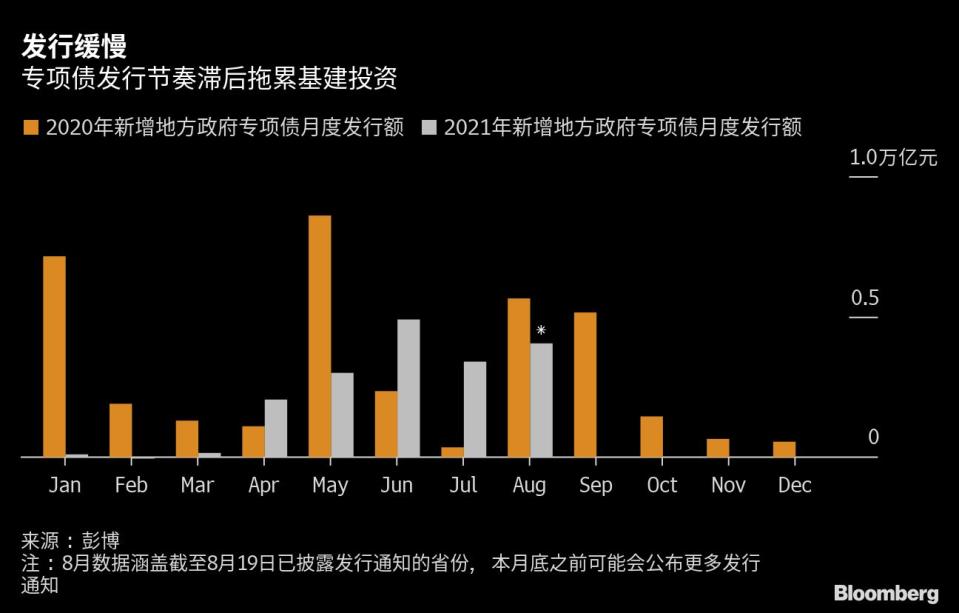

彭博匯編數據顯示,預計到8月底中國今年新增專項債發行規模在1.8萬億元附近,僅為年初預算的48%。相比之下,去年同期新增專項債發行完成進度超過75%。此外,國內媒體報導多地計畫預留部分地方債額度到12月,以便發債資金用於明年基建項目,中金公司報告預計今年額度可能不會用完。

今年地方債發行節奏可能暗合決策層「跨周期調節」的政策思路。7月底舉行的政治局會議稱,財政政策要提升政策效能,合理把握預算內投資和地方政府債券發行進度,推動今年底明年初形成實物工作量。

市場人士對此認為,年內經濟下行壓力可控,而明年上半年可能面臨更大的成長壓力,中央因而強調今明兩年宏觀政策的銜接。儘管7月工業增加值、固定資產投資等數據均偏弱,官方似仍不急於出手。

「今年9月以後發的債很難對今年基建發揮作用了,」東北證券分析師陳康接受彭博採訪時表示,從地方債發行到基建投資回升會間隔3-6個月,且即便後續發行提速,地方積極性不高、缺好項目、項目審批嚴等問題仍在。「財政政策的彈藥可能會更多留給明年。」

根據中泰證券報告,7月財政數據顯示,政府性基金收入、公共財政支出和政府性基金支出完成預算進度均慢於往年同期,廣義赤字率創2019年以來新低。基建投資對財政和專項債資金依賴度高。專項債發行速度緩慢、財政支出偏慢直接制約基建投資復甦。

據華創證券提供的數據,今年7月基建投資同比增速跌幅擴大至-10%,為去年2月疫情大爆發以來最低。即便剔除基數因素,7月基建投資的兩年平均增速為-1.6%,罕見進入負值區間。

此外,中國今年悄悄推進新一輪債務化解行動,對基建投資亦具有負面影響。紅塔證券首席經濟學家李奇霖稱,「過去基建快速成長和隱性債務擴張有很大關係,這一條路今年是被抑制的,因此即便專項債放量,基建也很難快速恢復。」

陳康亦表示,專項債發行要轉化為基建投資,需要撬動地方政府多條融資渠道,目前除了隱性債務受監管外,非標等其他融資渠道也仍受制約。

「預計四季度基建增速會小幅抬頭,但是反彈的力度很有限,」李奇霖預計,12月兩年平均基建增速在3%-4%。

房地產拖累

除了政府發債融資進度慢,地方政府自身財政收入被房地產拖累,亦將令基建投資難以支撐。

目前中國對房地產行業的調控政策仍在多方位推進。監管暫停了住宅類房地產私募基金的新增備案,並不予批覆前期已經上報的住宅類地產基金項目,同時中國幾個大城市最近暫停集中地塊供應。

中金公司陳健恆在報告中稱,上半年地方土地出讓收入成長支撐了政府性基金收入的高增,但隨著地產調控升級,後續賣地收入增速可能開始放緩,政府性基金收入增速可能因此也會有所回落。

陳健恆認為,一旦財政收入增速回落,而專項債資金因為項目質量的限制也難以快速補充的話,基建投資可能會更難以支撐。

(新增第二張圖表)

More stories like this are available on bloomberg.com

Subscribe now to stay ahead with the most trusted business news source.

©2021 Bloomberg L.P.