中國的流動性陷阱山雨欲來 各個市場融資成本都在下滑

【彭博】-- 隨著北京試圖重振消費者和企業支出以避免通貨緊縮壓力,中國各個市場的融資成本全面下滑。

儘管中國人民銀行在過去一年中兩次下調政策利率,但1月份的貸款增幅仍創下紀錄低點。在信心不足之下,消費者和企業坐擁現金,一些分析師擔心,貨幣政策將無法刺激經濟——這可能是陷入流動性陷阱的第一個跡象。

中國基準國債殖利率已跌至2002年以來的最低水平,對政策敏感的短期利率互換已接近2020年疫情期間的水平。政策制定者下週將召開兩會。

澳新銀行大中華區首席經濟學家楊宇霆表示,貨幣注入對實體經濟活動越來越不能引起漣漪。只能說流動性陷阱的風險正在逼近。隨著價格下跌,家庭和企業會選擇推遲支出並把錢存起來。

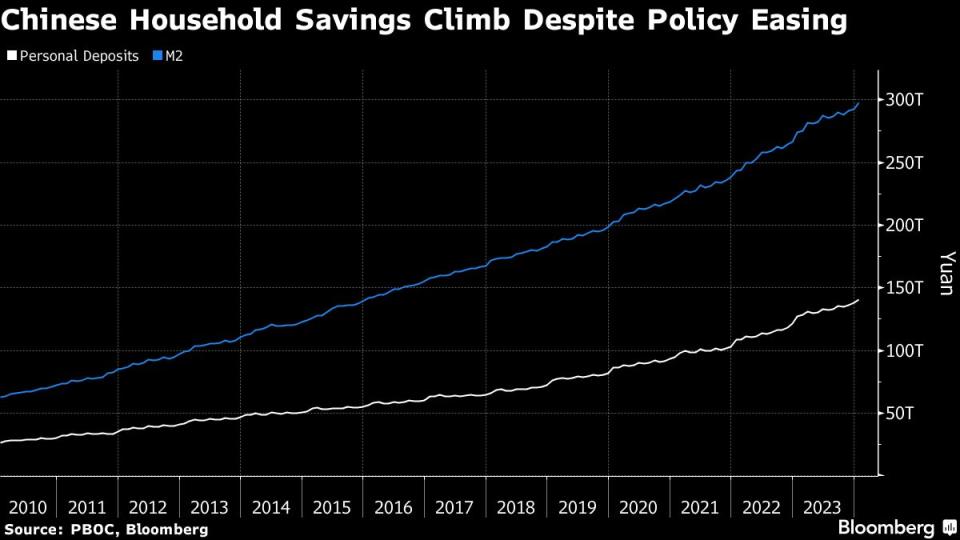

儲蓄增加

過去一年,中國的家庭儲蓄隨著貨幣供應量的增加而增加,顯示貨幣政策對經濟活動的傳導正在減弱。隨著收入和房價的前景不明,居民不願意申請按揭貸款。許多開發商已經違約的情況下,銀行對於貸款給開發商也謹慎以對。

殖利率下降

最近幾週,中國主權債的漲勢加速,基準10年期國債殖利率來到約2.35%,為2002年以來的最低水準。彭博彙編的數據顯示,政府30年期國債殖利率過去五個交易日下跌11個基點,這是自2022年8月以來任五個交易日最快的漲幅。

殖利率縮窄

公司債融資也變得便宜很多。彭博彙編的數據顯示,本週,AA級別五年期債券的殖利率溢價縮窄至70個基點,為2007年以來的最窄水平。今年以來,中資銀行發行的次級債票面利率平均為2.8%,是彭博自2014年開始彙編數據以來的最低水平。

外匯掉期

12個月美元兌人民幣的遠期點(衡量外匯衍生性商品市場中人民幣相對於美元融資成本的指標)在2月進一步跌至負值,接近2008年以來的最低水準。1年期在岸利率掉期跌向四年低點,反映出對進一步貨幣寬鬆的押注有所增加。

原文標題Liquidity Trap Looms for China as Funding Looks Cheap Everywhere

--聯合報導 Shuiyu Jing、Tom Hancock、Zheng Wu.

(全文改寫)

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.