亞股聲勢消長,中國跌下神壇,日、台、印三強鼎立

亞股聲勢消長,中國跌下神壇,日本、台灣、印度三強鼎立

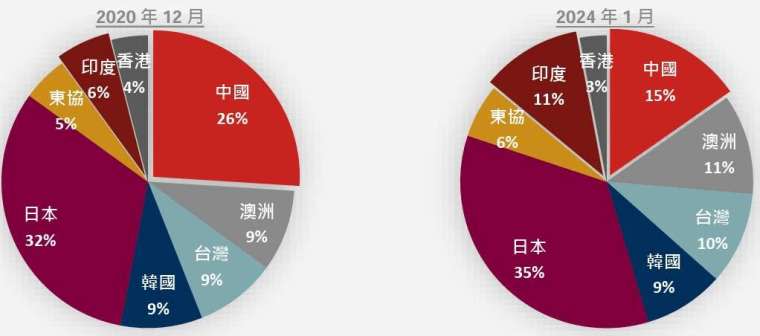

隨著 2018 年中美貿易戰開打、政治衝突不斷升溫,再到 2020 年全球新冠疫情大爆發,投資中國充斥著高度不確定性,讓原先深受全球供應鏈高度依賴、外資愛戴的中國,開始出現了資金撤離潮,過去三年,隨著外資出走中國,MSCI AC 亞太股票指數國家權重出現關鍵變化,陸股權重顯著縮水 (26%→15.53%),市場資金外溢至地理位置接近的日本、印度、台灣等亞洲國家 (如圖一所示),又以印度股市權重增加最為明顯,從 6% 幾近倍增來到 11.22%,而日本則從 32% 增加至 35.22%,台灣則是 9% 增加至 10.37%。

圖一、MSCI AC Asia Pacific Index 國家權重(%, 左:2020/12/31;右 2024/01/31)

近期指數編纂公司明晟 (MSCI) 於 2 月 12 日公布最新的指數季度調整結果,66 間中國公司從具有權威代表性的 MSCI 全球指數 (MSCI ACWI) 中遭到剔除,此舉將加速資金從中國外移,並進一步推動資金流向日本和印度及台灣。中國股市跌落神壇,日本、印度、台灣三強鼎立,日股一舉攻上 3 萬 8 千點,逼近歷史新高;印度 Sensex 指數站上 7 萬點大關、成就連續 8 年上漲的佳績;台股則是衝上 1 萬 8 千點,寫下歷史新高。

日本脫胎換骨,外資蜂擁而入,東證市值重返亞洲第一

去 (2023) 年日股表現一馬當先,TOPIX 指數漲幅達 28.3%,在全球主要股市當中表現最佳,進入今 (2024) 年以後,日股仍持續受到外資的追捧,截至 2 月 2 日,外資已連續 5 週買超日股,累計買超金額高達 2.8 兆日圓,激勵日經 225 指數站上 3 萬 8 千點大關,截至 2 月 15 日收盤價已來到 38,157.94 點,逼近歷史新高,年初以來的漲幅更是高達 14.03%,再度繳出雙位數的亮眼表現,在全球主要股市當中繼續領漲。東京證交所總市值更是在 1 月 11 日達到 6.32 兆美元,超越中國上海證交所(6.27 兆美元),重返亞洲證券交易所之中的首位!

圖二、2023 年與今 (2024) 年以來,日本股市與全球主要股市表現一覽

資金之所以持續湧入日股、帶動日股續創新高有 2 項最主要的原因,其一為人工智慧 (AI) 掀起的投資熱潮,半導體產業已儼然是全球投資人關注的焦點,在全球各國加速投入半導體製造、對生產設備需求不斷增長的推動下,激勵稱霸全球半導體材料及設備領域的日本半導體類股指數持續領漲日股,今年以來截至 2 月 15 日,日本半導體指數漲幅高達 24.9%,遙遙領先美國費城半導體指數 (+9.3%) 和台灣半導體類指數 (+11.7%)。其二為日本企業持續進行的結構性改革,根據日媒報導,2023 年日本上市企業股票回購總額高達 9.6 兆日圓,已連續 3 年增長,致使日股股東權益報酬率(ROE)、股價淨值比(PB Ratio) 不斷提升,亦使得日股仍有價值重估(Re-Rating) 空間。

未來日本央行(BoJ)貨幣政策走向與日股漲勢能否持續,將成為投資人接下來關注焦點,建議投資人應正面看待終將到來的「日銀貨幣政策正常化」,因為這代表日本正式擺脫長期通縮環境,對日本經濟與股市反而是項利多。投資團隊認為,4 月以後日銀貨幣政策可能出現調整,屆時若使日股出現短期震盪或回檔,反而是提供投資人一個良好的進場加碼時機。

外資看多台股,內資順勢而為,AI + 半導體成為台股領漲雙引擎

回顧 2023 年,外資在上市櫃合計買超台股約 864 億元,持股比例自 37.52% 回升至 38.47%,帶動加權指數全年上漲 26.8%,而代表內資動向的櫃買市場,市值大幅反彈至 5.8 兆的新高點,呈現外資、內資同步加碼台股的情況。

對外資而言,台灣經濟溫和成長,產業具競爭力,匯率波動風險比其他新興市場低,加上殖利率長期在全球平均水準之上,成為吸引外資長期買盤的誘因;對內資而言,外資買盤進駐有助股市行情水漲船高,不只能穩定市場情緒,對於股性較為活潑的中小型股也可帶來正面助益。

進入 2024 年後台股表現氣勢如虹,AI 好表現仍是漲勢延續的主因,台積電日前法說表示 CoWoS 產能有望倍增,可望加速高階 AI 晶片出貨,此外美國三大雲端巨頭投資 AI 金額持續增加至 20% 以上、AI PC 等邊緣 AI 新產品挹注,顯示 AI 的長多趨勢沒有改變,台系供應鏈包括:IP / Design Service、高速傳輸、組裝、散熱等,可望持續受惠,值得偏好台股的投資人留意。

台股新春開紅盤,2 月 15 日以 18,644 點收盤價刷新歷史新高,護國神山台積電功不可沒,1 月法說會上台積電預估 2024 年營收成長 21%~26%,全年 300 億資本支出不變,且 AI 需求強勁,3 年內將佔整體營收的 2 成以上,整體看法可說相當樂觀,從全球半導體銷售額連續 2 月轉為正成長來看,半導體產業已重新步上復甦軌道。

展望今 (2024) 全年,隨著電子業庫存回歸正常水準、新興科技應用持續發展,台灣出口可望快速回溫,而內需的穩健成長也為台灣經濟提供支撐,2024 年經濟成長有望回升至 3% 以上;此外隨著 AI 持續發展,對台系供應鏈後續的帶動效益是無庸置疑的,預估將帶動整體上市櫃企業 EPS 重回雙位數的高速成長,支撐大盤持續上攻。而從 PEG 角度來看,根據 Bloomberg 數據預估台股未來 12 個月 EPS 成長 29%,但本益比卻只有 18 倍,台股評價仍相當便宜,依舊值得投資進場。

改革翻新、政策鍍金,錢進印度-下一個新興股市火車頭

印度人口總數在 2023 年 4 月正式超越中國,成為世界第一的人口大國,坐擁豐富的年輕人口紅利與龐大的內需消費市場,加上總理莫迪 (Modi) 自上任以來積極投入國內基礎設施計畫,讓印度經濟得以不受全球經貿減緩的影響,維持高速成長。

同時政府持續推動印度製造 (Make in India, MII) 政策,陸續吸引全球供應鏈前往印度設立生產線及據點,過去八年印度的電子製造業以高達 17% 的年複合成長率快速增長,正取代中國成為全球的製造業中心、新世界工廠,IMF 預期印度 2022 年至 2024 年 GDP 的平均增長達 6.3%,遠高於中國 4.2%。

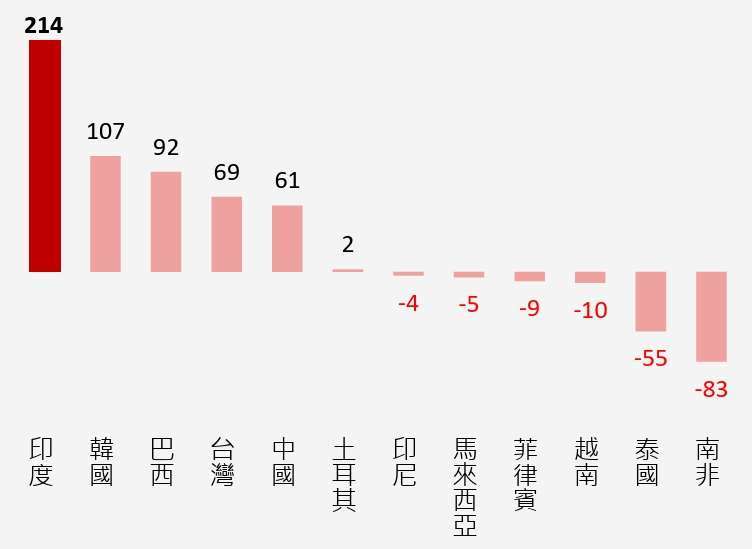

印度的快速崛起,讓原屬於中國的新興市場龍頭地位受到挑戰,自從中美貿易戰開打以來,市場的投資偏好便已出現轉變,不再追逐中國,根據 MSCI 新興市場指數最新數據 (截至 1 月 31 日),中國權重持續下降至 24.9%,印度比重則是持續上升至 18%,此舉也讓印度取代中國成為最受外資青睞的新興股市,去(2023) 年累積淨買超金額高達 214 億美元,金額居新興市場各國之冠,激勵印度 Sensex 指數站上 7 萬點、全年上漲 20.3%,成就連續 8 年上漲的佳績。建議投資人現在可伺機入手主動型印度股票基金,交由專業團隊操盤,迎接印度黃金十年大行情,現在便是進場佈局的好時機。

2023 年,外資對新興市場各國買賣超金額(單位:億美元)

〈以上內容由野村投信贊助刊登〉

上述基金均經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書 (或投資人須知)。有關基金應負擔之費用(境外基金含分銷費用) 已揭露於基金公開說明書或投資人須知中,本公司及銷售機構均備有基金公開說明書 (或其中譯本) 或投資人須知,投資人亦可至公開資訊觀測站或境外基金資訊觀測站中查詢。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。上述基金可能對不同計價幣別進行一定程度之避險,投資人將承擔基金投資標的對不同計價幣別之匯率波動風險。投資人以其他非本基金計價幣別之貨幣換匯後投資本基金,須自行承擔匯率變動之風險。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金由本金支付配息之相關資料,投資人可至本公司網站 (www.nomurafunds.com.tw) 查詢。本基金配息前未先扣除應負擔之相關費用。由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故非投資等級債券基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。非投資等級債券基金不適合無法承擔相關風險之投資人,投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。上述基金可能因投資債券可能產生債券發行機構如於投資期間違約或被調降信用評等,致影響債券價格而產生損失之信用風險,以及因市場利率變化或對於未來利率走勢之預期,致影響債券價格之利率風險。部份基金或所投資之債券子基金,可能投資美國 Rule 144A 債券,該等債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。

上述基金涉及投資新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。依金管會規定,投信基金直接投資大陸地區有價證券僅限掛牌上市有價證券,境外基金投資大陸地區有價證券則不得超過該基金資產淨值之 20%,投資人須留意中國市場特定政治、經濟與市場等投資風險。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。定時定額投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。本資料係整理分析各方面資訊之結果,純屬參考性質,本公司不作任何保證或承諾,請勿將本內容視為對個別投資人做基金買賣或其他任何投資之建議或要約。本公司已力求其中資訊之正確與完整,惟不保證本報告絕對正確無誤。未經授權不得複製、修改或散發引用。

野村投信為高盛 (原:NN(L))、晉達、野村基金(愛爾蘭系列) 及駿利亨德森系列基金在台灣之總代理。【野村投信獨立經營管理】野村證券投資信託股份有限公司 公司地址:110615 台北市信義路五段 7 號 30 樓 ‖ 客服專線: (02)8758-1568 ‖ www.nomurafunds.com.twAMK01-240200033

更多鉅亨報導