人民幣外匯掉期曲線沈入負值區間 遠期結售匯天平或轉向貶值方向

【彭博】-- 中美貨幣政策分化加劇,推動中國境內市場美元/人民幣掉期曲線更多期限跌入負值區間。尤其中長端掉期點貼水程度加深,使遠期購匯成本更具優勢,結匯成本則相應升高,從而給人民幣匯率供求平衡帶來貶值方向的壓力。

6月以來,在岸市場中3個月及以上期限的美元/人民幣掉期點悉數轉為負值,上周短端的明日/次日遠期點也轉為負值,曲線上維持小幅正值的期限已經為數不多。在聯儲會於月中大幅加息之前,1年掉期點一度跌破-500點,創出2011年以來最低水平,而就在今年初時,這一期限還保持在1500點左右的高位。

由於銀行在對代客遠期結售匯進行平盤操作時,需要在即期市場進行同方向操作,因此遠期淨購匯將直接給即期匯率帶來貶值壓力。隨著中美利差倒掛加劇,企業惜售美元、加大遠期購匯的行為後期有可能越發明顯,即使中國出口和順差能夠保持旺盛,人民幣供求的不平衡也有可能讓匯率出現階段性的貶值壓力。

「美元持續走強的預期擺在那兒,出口商就更不情願增加遠期結匯套保了,他們完全可以持有外匯存款,等著結匯價格變好,」巴克萊銀行外匯策略師張蒙在採訪中說,中美貨幣政策分歧意味著人民幣外匯掉期曲線部分期限未來仍會承壓,而中國央行等部門也在設法減輕中小企業的外匯交易成本,以鼓勵提高套保率。

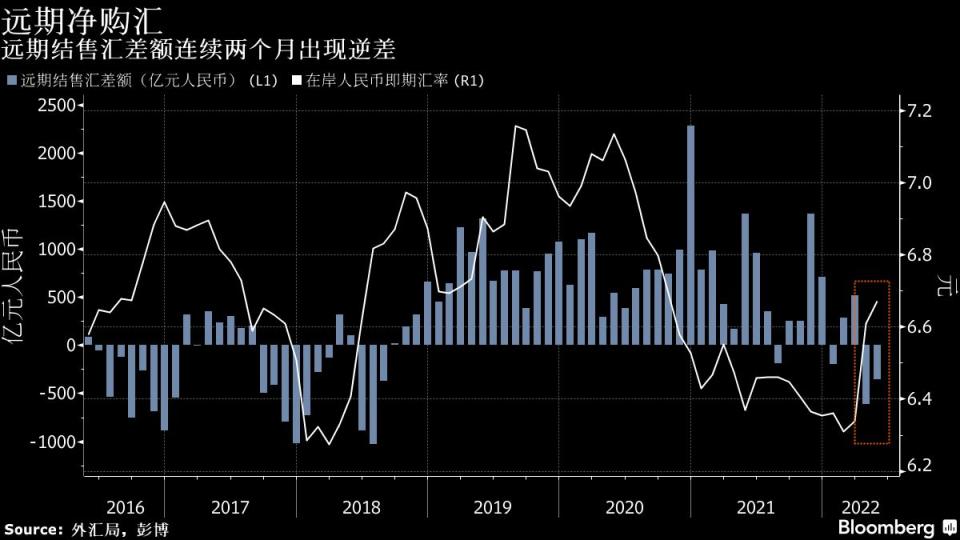

從國家外匯局公佈的數據來看,4-5月時伴隨著人民幣貶值,遠期結售匯差額已經連續兩個月出現逆差。5月份時,經常項目下即期結售匯也已出現微幅逆差,均說明人民幣貶值後,匯率市場供需和預期開始出現變化。

此外,考查遠期、期權業務在整體外匯業務中占比的套保率,4月份超過30%創出歷史新高後,5月份下降至不足26%。由於二季度中國多地受疫情和封控衝擊,對客外匯業務整體出現明顯萎縮,這些數據仍需關注復工後、以及掉期點轉負後的變化。

來自部分沿海出口大省的多位銀行交易員表示,美元掉期點貼水加深,直觀上讓鎖定遠期結匯的價格劣於即期價;前期人民幣大幅貶值已經令出口商遠期結匯頭寸陷於虧損,掉期點轉負令近段時間代客遠期結匯業務推動難度雪上加霜,與此同時,有不少企業開始增加遠期購匯。

招商銀行上周也在報告中就企業避險建議稱,兩個月以上掉期點轉負,兩個月以上遠期購匯價格優於即期,建議企業抓住市場機會擇機鎖匯;同時兩個月以上掉期成本受中美利率倒掛影響來到貼水水平,企業可做近結遠購交易,提高資金收益。

麥格理的亞洲匯率策略師Trang Thuy Le在採訪中表示,中美息差倒掛會天然鼓勵做多美元方向的頭寸和套保,「出口商很可能會囤積美元,減少外匯套保對沖,出口商結匯率也可能會出現下降。」從央行公佈的外幣存款數據來看,非金融企業的外幣存款餘額4月末出現接近6%的環比下降之後,5月末保持了基本持平。

不過她也補充說,套保成本只是出口商決策的因素之一,出口商在做出套保或更大範圍內的美元融資決策時,即期匯率表現和中國央行態度也會帶來很大的影響。她預計人民幣今年底前會溫和跌至6.85-6.90元。

美銀亞洲外匯與利率策略聯席主管Claudio Piron在本月的報告中稱,近期已將人民幣年末預測自6.80元調降至7.0元,其中首要因素即中美利差因兩國貨幣政策分歧加深而惡化,其他因素包括中國金融環境需要進一步放鬆以應對經濟成長壓力,且中國面臨持續的投資項下資金外流壓力。

(新增第8段招商銀行報告內容)

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.