全球主动型资管公司“失血”难止 或将再遭牛市终结沉重一击

【彭博】-- T. Rowe Price Group Inc.短短两年间资金流出1,270亿美元,Franklin Resources Inc.正试图扭转几乎连续20个季度的亏损局面。在大西洋彼岸,Abrdn Plc的高管得出了一个直接的结论:单纯地管理共同基金已不足以再称之为一项业务。

在规模100万亿美元的资产管理行业,基金经理过去十年面临着投资者兴趣转向价格更低廉被动策略的结构性转变。现如今,他们面对的形势更加棘手:推动投资激增并掩盖了致命脆弱性的空前牛市可能已成为历史。

波士顿咨询称,自2006年以来,基金管理公司获得的额外收入中大约90%完全来自于上行的市场,而不是因为吸引新客户资金的能力。许多高级管理人士和顾问现在警告称,这个行业从缓慢下滑进入到危机时刻并不需要太多时间:再来一次熊市,许多这样的公司都将发现自己无法恢复元气。

Broadridge Financial Solutions Inc.的资产管理全球咨询业务负责人Ben Phillips表示,许多公司都凭着惯性向前滑行了数十年,但现在这种模式到了最后时刻,这些公司不得不改变,他们需要扭转局面。

自2018年以来,T. Rowe、Franklin、Abrdn、骏利亨德森集团和景顺旗下的投资基金有超过6,000亿美元客户现金流出。这个规模比英国最大独立资管公司之一Abrdn管理的所有资金还要多。

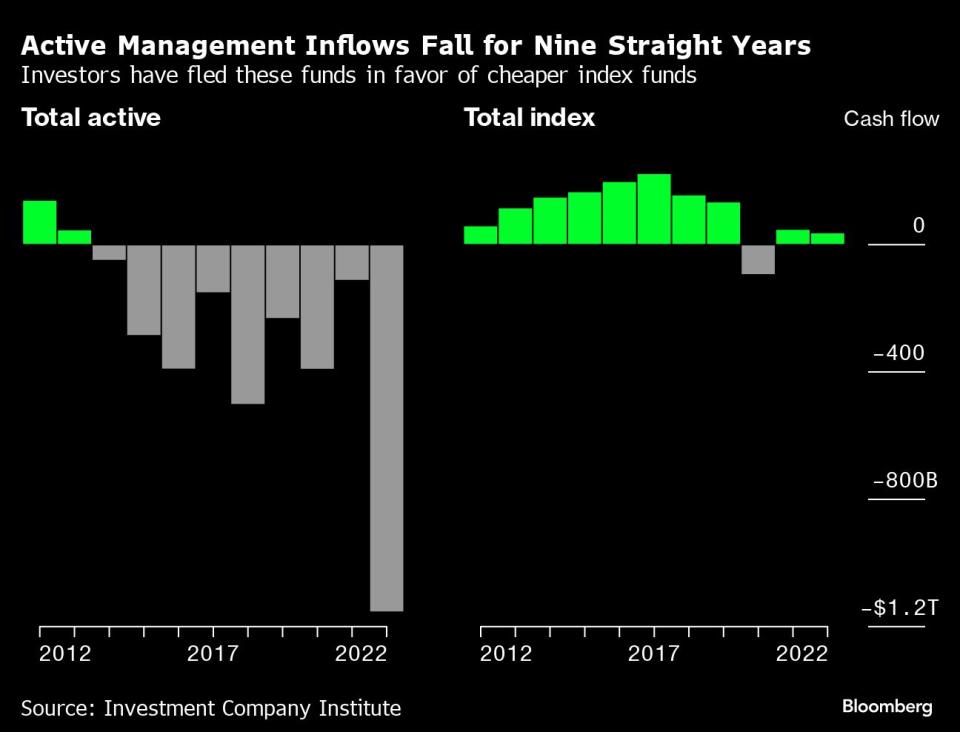

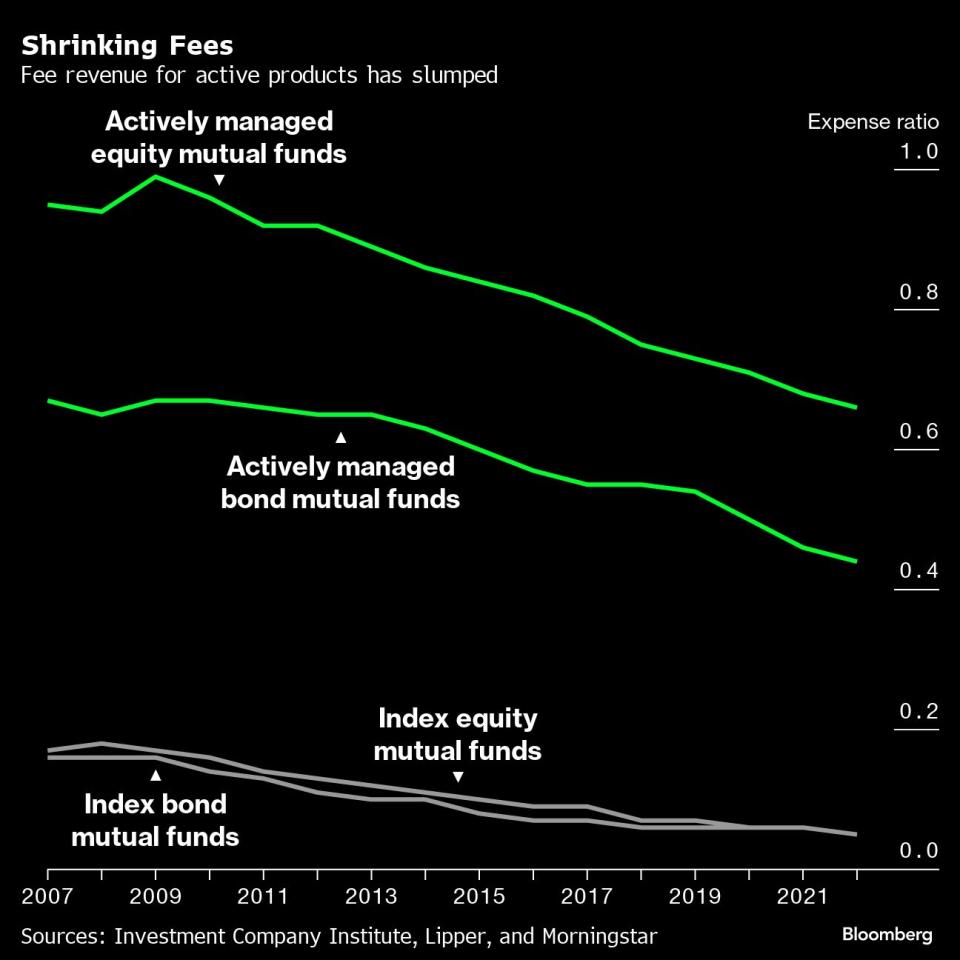

这些公司面临困境的原因并不是什么秘密:投资者正在放弃共同基金,转向成本低得多的被动策略,主要是由行业巨头贝莱德、Vanguard Group Inc.和State Street Corp.管理,从而导致整个行业的费用大幅压缩,给小型公司的收入和利润率带来压力。

随着地缘政治紧张局势和利率上升成为新现状,即使是规模9.1万亿美元的庞然大物贝莱德也感受到了一些痛苦。在截至9月的三个月中,客户从该公司长期投资基金中净撤出130亿美元,这是自2020年新冠疫情爆发以来首次出现如大规模的资金流出。

贝莱德首席执行官Larry Fink本月对分析师表示,过去两年商业模式、技术以及最重要的货币和财政政策都发生了结构性和长期性变化,这使得传统资产管理行业面临极大挑战。

彭博新闻社分析了这五家公司五年多来的资金流动、费用、投资业绩、收入和利润率以及整个行业的趋势,以显示主动管理型资管公司比以往任何时候都面临更大的风险。截至6月30日,这五家上市公司管理着超过5万亿美元资产,客户群体包括员工401(k)计划到世界上最大的养老基金等,他们数十年来都是全球资产管理行业家喻户晓的名字,作为资产管理公司中间层的代表,他们现在面临着巨大的压力,该行业的大多数其他公司也面临着同样的困境。

行业形势可以从这五家公司的股价中有所了解。除了T. Rowe Price外,所有这些公司的市值自2018年初以来都损失了至少三分之一,而标普500指数同期则上涨了约60%。除了 Abrdn每六个月报告一次业绩外,其他公司都将在未来两周公布季度收益,周二从景顺开始。

尽管他们希望当形势变得艰难时,客户会回归选股和选债公司,但下行轨迹似乎是不可逆转的。无论市场是涨还是跌,被动型产品都获得了如此大的吸引力,彭博汇编的资产管理公司数据显示,它们到年中时占美国共同基金和ETF所有资产中的一半,2022年和2021年时占比分别为47%和44%,而在十年之前,这一比例仅为27%。

与指数程式交易的对垒还不够,现在又多了一个新的对手:现金,投资者希望保留现金,而且利率保持高位。

上一代CEO们为扭转局面做出了颇多尝试:削减费用(导致的结果是收入下降)、与竞争对手合并(催生出来的问题多于实际解决掉的问题)、搭上ESG等各种新生事物的顺风车、希望打造自己的优势(最终结果是看起来更像他们的竞争对手,而不是更有辨识度)。所以,结论就是:无一奏效。

现在扭转大势的重任落到了主动型管理基金的新一届老板身上 —— 包括T. Rowe的Rob Sharps、景顺的Andrew Schlossberg、骏利的Ali Dibadj、Abrdn的Stephen Bird和Franklin的Jenny Johnson。这些新的首席执行官中既有公司资深人士,也有外部聘请来主导重组的人士,他们要处理的问题包括似乎在逐月缩减的传统业务、以及越来越迫切地需要拓展核心传统积极管理型共同基金之外的业务。

“在过去10年里,超过100%的收入增长是由市场表现驱动的,只是因为市场上涨了,”“德意志银行旗下资产管理子公司DWS的首席执行官Stefan Hoops表示。

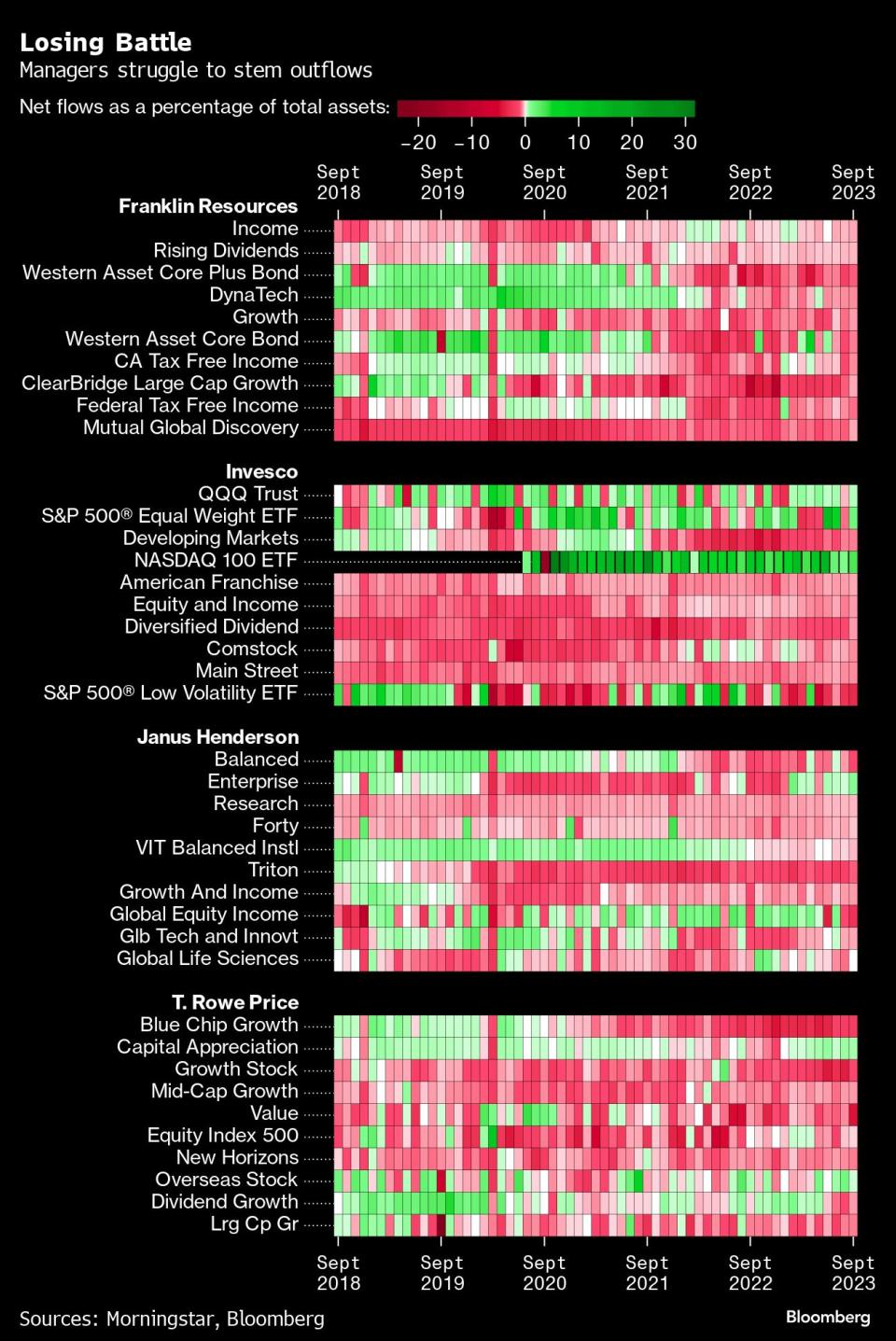

Franklin自2018年以来只有两个季度出现长期资金净流入,即使是在市场繁荣和收购之后也是如此。继连续21个季度资金外流之后,骏利亨德森今年早些时候出现了首次季度资金流入,但之后又开始“失血”。Abrdn自2017年通过合并成立以来,没有一年出现过净资金流入。自2021年年中以来,已有数百亿美元资金流出T. Rowe的基金,该公司的管理费收入下降了15%以上。此外,三年来景顺的收入几乎没有增长。

“在这种情况下,中间层的企业无法实现内生性的增长,”为全球前20大资管公司提供顾问服务的Alpha FMC的高管Evan Skalski表示。“他们可以设法控制成本,并维持当前业务的运行,但他们必须适应低增长或无增长。”

以骏利亨德森旗下的Research Fund为例, 就可以看出把资金留住之难。该基金成立于1993年,目标是落实骏利亨德森的最佳投资想法。这支基金资产规模170亿美元,是该公司旗下第三大美国基金。据晨星公司以及该公司网站数据,该基金连续八年表现落后于罗素1000成长股指数。

骏利亨德森的一位发言人在电子邮件声明中承认所面对的挑战,并表示管理层去年初调整了该基金的投资组合,目标是改善业绩。该发言人表示,在截至10月16日的12个月里,该基金跑赢了基准指数。

骏利亨德森首席执行官Dibadj 9月下旬在马德里举行的客户会议上接受彭博新闻社采访时称,该行业的许多问题都是内在的。

“从历史上看,这个行业会在没有考虑客户实际需求的情况下在真空中创造出新产品,”他说。Dibadj还称,他在参加会议时常常有客户甚至不知道公司有什么产品。“这让我感到惊讶和烦恼。”

其他公司的情况也差不多。据晨星公司的数据,Franklin旗下有着75年历史的Income Fund总资产规模约为690亿美元,但五年来净流出约190亿美元。Western Asset Core Plus Bond Fund总资产约为210亿美元,仅自2022年初以来赎回资金规模就已经超过100亿美元。T. Rowe的270亿美元 中型成长型基金和500亿美元 蓝筹成长基金自2022年初以来已经有数十亿美元的资金外流和资产缩水。

景顺和Franklin拒绝就本文置评或让首席执行官接受采访。T. Rowe在一份声明中承认所面对的挑战,称预计未来流向股票和债券策略的资金将增加,并在努力提供更广泛的产品。T. Rowe的首席执行官拒绝就本篇报道接受采访。

Abrdn的Bird基本上放弃了在大盘股票基金领域中的竞争,转战小盘股和新兴市场策略。他将业务分为三个部分:共同基金业务、也为散户投资者提供服务的财富管理部门以及财务顾问平台 —— 这一策略尚未被证明行之有效。

“如果你不改变业务模式,那么费用压缩和资管行业的过剩局面就会把你淘汰出局,”曾担任花旗管理人士、在两年前掌舵Abrdn的Bird接受采访时说。他表示,交易所交易基金改变了这个行业。“毫无争议:机器赢了。你需要的业务不仅仅是纯粹的主动资产管理。”

原文标题Money Managers With $100 Trillion Confront End of Bull Market

--联合报道 Yue Qiu、Christopher Cannon、Mathieu Benhamou.

(更新第四张图表及下方相关公司评论)

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.