全球前三大DRAM業者市占94% 三星、海力士囊括過半

研調機構 IC Insights 今 (25) 日出具報告指出,隨著 DRAM 市場歷經多年起伏,現今全球主要供應商僅剩 3 家,包括三星、SK 海力士與美光 (MU-US),佔據去年整體 DRAM 市場產值高達 94%,為寡占市場,三星與海力士更高達 71.3%。

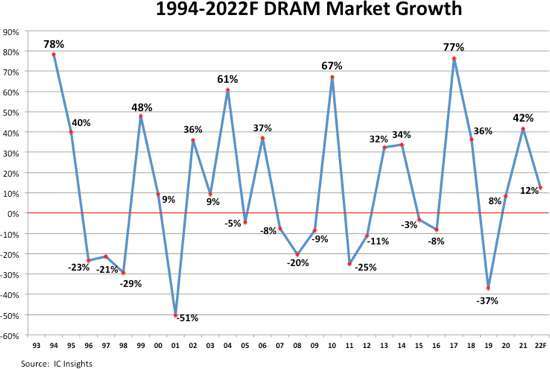

過去 30 年,DRAM 市場一大特色即是驚人的成長與顯著下滑,以近期來看,2019 年 DRAM 產值下滑 37%,2021 年卻緊接著大增 42%,高度波動的週期讓 DRAM 主要供應商數量,從 1990 年代中期的 20 家,銳減至今日的 6 家。

現階段全球 DRAM 前三大供應商為三星、SK 海力士與美光,去年市占率分別為 43.6%、27.7%、22.8%,合計佔據 94% 的 DRAM 市場,其中,韓國的三星與 SK 海力士的市占率更達 71.3%。

三星去年穩坐全球 DRAM 龍頭寶座,銷售額近 419 億美元,並持續精進 DRAM 技術,繼 2020 年 3 月率先使用極紫外光 (EUV) 技術後,也在去年 10 月開始批量生產基於 EUV 的 14 奈米 DRAM,並將 EUV 層數從兩層增加到五層。

去年 11 月,三星也開始將 EUV 技術用來開發 14 奈米 16Gb LPDDR5X DRAM,主要瞄準 5G、AI、機器學習等高速應用與大數據終端產品,預期數據處理速度提高至 8.5Gbps,較現有 6.4Gbps LPDDR5 快 1.3 倍,並節省約 20% 的功耗。

SK 海力士僅次於三星,排名第二,去年 DRAM 銷售額達 266 億美元,年增 39%,以應用來看,主要專注伺服器,營收比重達 40%,行動相關 DRAM 則約 35%,PC DRAM 約 15%、消費與繪圖 DRAM 各佔 5%。

SK 海力士去年也發布號稱業界最高性能的 DDR5 DRAM,讀取速度每秒可傳輸 163 部全高清電影,並開始使用 EUV 光刻技術量產 8Gb LPDDR4 DRAM,其基於第四代 10nm 級工藝,稱為 1-alpha (1a nm) 工藝。

美光則是去年第三大 DRAM 供應商,銷售額為 219 億美元,年增 41%,去年同樣推出 1a nm 節點,主要設計用來支援數據中心,並作為 DDR5 DRAM 的過渡節點,受惠新 CPU 平台問世,明年就可取得進展,也可應用在低功耗通訊應用,如 5G 智慧型手機等。

更多鉅亨報導

•三星:未來5年增加3成以上投資金額 用於半導體與生技

•〈台北國際電腦展〉群聯攜手超微、美光 打造PCIe Gen5生態系