地產股盈利前景堪憂 估值難高

覓地建屋往往是每一屆政府的「宇宙級」難題,不過,花旗中國及香港地產研究主管楊海全認為,新政府將會比以往「強勢」,地產商將會好好配合政府,供應不再是問題,這意味地產股中長線盈利能力或將受損,市場或不再願意給予過高估值。

強政府上場 營運或添愁

該行年初至今維持對香港地產股「減持」評級,除了因美國加息、新屋供應量增加、移民潮持續及租金回報跑輸樓價等多項不利因素外,他認為,強政府對地產商必屬壞事,因地產商營運角度未必是百分之百由盈利出發,恐損害其盈利能力。

他直言:「可能發展商有很多土儲在手,現時也幫助政府增加土地儲備。本身政府不夠地,地產商的毛利可能三至四成,現在可能縮到兩至三成」,直接影響地產商的定價及盈利能力,即使承擔社會責任或在ESG(環境、社會及管治)得分,中長線盈利的幻想空間也受到影響。

地產商「沒理由開善堂」,楊形容,政府現在好比手持武器,足令地產商忌憚,推動政策加速執行,「我唔相信政府想捅任何一個地產商,但情況係佢手上揸住一把刀。」

去年有傳內地官員要求香港有影響力的地產商運用資源和影響力,協助化解引致社會不穩的房屋供應短缺問題。港府隨後表示,需要時可運用公權力收回發展商持有的私人土地發展公營房屋。

楊海全說,倘風險因素增加,投資者或要求較低的市盈率(PE)或者較高的派息比率,「以前可能畀10倍PE,兩年後畀8倍PE。」

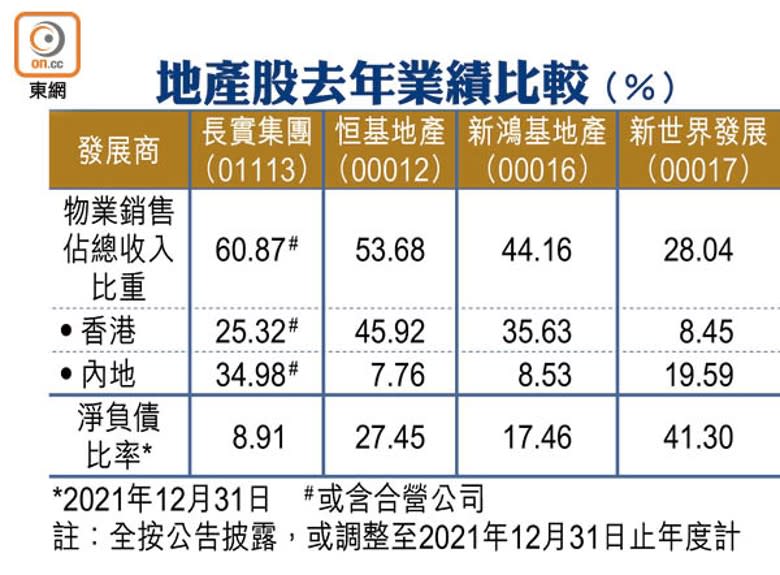

中港融合下,兩地體系愈發接近,楊氏指:「內地做的任何事情,香港也可以做」,倘把內地一直打壓住宅市場的做法應用在香港,理論上與民生最相關的住宅受「強政府」的影響最深,故該行一直給予住宅市場「減持」評級,高負債、高香港住宅及高內地住宅敞口的「三高」地產商料最輸蝕。

零售及寫字樓未必嚴控

至於收租股所受影響較小,內地一直無對付寫字樓及零售市場,按理香港也不會嚴控。

不過,比起內房股,市場仍願意給予香港地產股較高溢價,乃由於經常性收入較高,負債低,收租夠還息有餘,安全度夠高。反觀內房股經過長年估值下調後,目前受經濟下滑及銷售收縮困擾,相信香港地產股「有排都未追到呢個水平。」

事實上,亦有大型基金透露,對中港市場前景較悲觀,不得不維持一定中港股票比重就傾向投資多點中港收入佔比較低的公司。然而,花旗日前指,長實集團(01113)港鐵黃竹坑站第三期推盤或因疫情押後至今年底或明年上半年,連同幾年未有在內地添地令可售資源減少,預期長實今年中港合約銷售僅100億至150億元,比正常年份低約一半,該公司也觀察到寫字樓意向租客要求減租,維持長實「中性」評級,目標價50.5元。