天然氣、石油和化肥價格瘋漲 通膨投下一道更長的陰影

【彭博】-- 只因為疫情引發的通膨是暫時性,它就會很快消失?非也。隨著全球商品價格加速上漲,決策者和投資者正在得出這個尷尬的結論。歐洲天然氣價格在兩周內上漲了25%,油價自2014年以來首次升破了80美元。化肥價格上周五創下紀錄,這意味著已然位於10年高點的食品價格可能進一步上揚。

Most Read from Bloomberg

How France Turned the Humble Roundabout Into a Showcase for Art

NYC's Waldorf Gets Plush Renovation, Becomes Icon of China's Overreach

What the Front Line of the U.S. Abortion Fight in Kentucky Looks Like Now

Tycoon Behind a Crisis-Era Property Crash Now Sits on a $9 Billion Debt Mountain

They Invented the Must-Have Instrument for the Burning Man Set. Now They Want to Kill It Off

央行突然聽起來有點更擔心通膨了——儘管目前尚不清楚貨幣政策收緊如何能夠修復中斷的供應鏈或緩解能源危機,而且購買債券的資金管理者希望殖利率上升。隨著經濟復甦速度也在放緩,「滯脹」論甚至都開始出現。從運輸延遲到實施封鎖後需求激增,推動價格上漲的眾多因素看起來像是Covid-19的一次性後果,這便是為什麼市場普遍認為通膨不會持續太久。

但這種看法正在發生轉變。上周,英國央行新任首席經濟學家Huw Pil表示,「通膨短暫飆升的幅度和持續時間正在被證明是超過預期的。」

Covid遠未被控制住,這可能意味著更多的工廠關閉和瓶頸。就算到了疫情結束的那天,也可能會遺留一些問題——家庭儲蓄過剩或某些類型的工人短缺,這往往會把通膨維持在較高水平。而且,能源價格飆升將推高其他許多產品的成本。

這一切都未必意味著漫長的低通膨時代一去不復返了。

也不是所有地方的生活成本都在飆升。日本是負通膨,亞洲其他一些地區的通膨也不高。從貿易到對勞動力的侵蝕,在疫情爆發前遏制價格的某些根深蒂固的力量,待到疫情結束可能會重新發揮作用。

国际货币基金组织预测“顶部”

“我们的预测是,发达经济体的年通胀率将在今年最后几个月平均达到3.6%的峰值,然后在2022年上半年回到2%,与央行目标一致。新兴市场的物价涨幅将更大,平均达到6.8%,然后回落至4%。”

-点击此处阅读IMF报告全文

下文盤點了經濟學家開始認為疫情通膨會持續更長時間的主要原因,以及為什麼他們中的大多數仍然預計通膨率最終會回落。

通膨將居高不下是因為:供應鏈仍然混亂

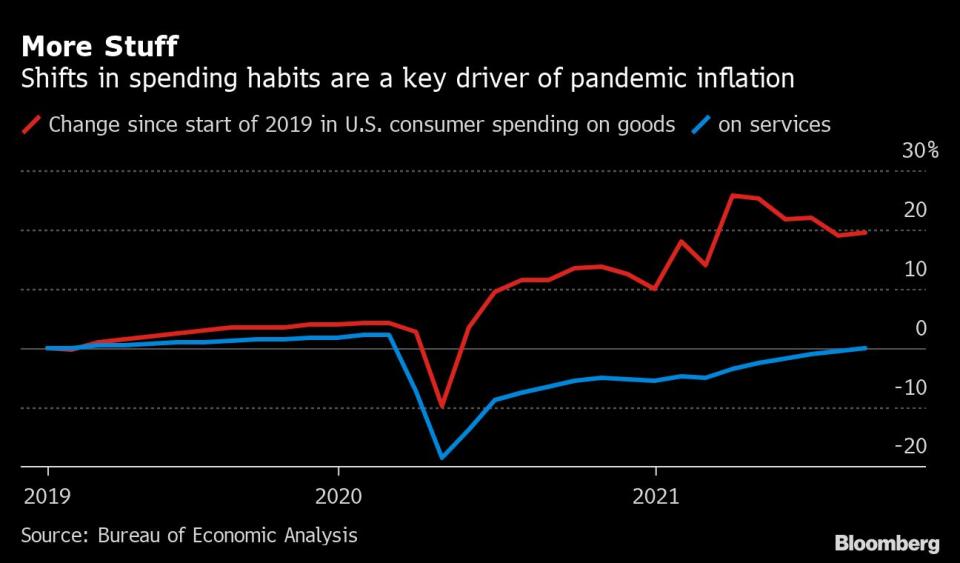

在疫情中,消費者發現他們通常會購買的許多服務——航空旅行、健身房會員等,都無法使用或缺乏吸引力。相反,他們購買了更多商品,給這個世界的產能和運能帶來了巨大壓力。

這些壓力還沒有緩解。需求仍偏向商品,但局部疫情爆發、原物料和其他投入品短缺以及能源供應不均,會繼續抑制供應。

IHS Markit剛剛把它對2022年全球汽車產量的預期大幅下調了9%,原因是半導體短缺。為全球生產服裝和鞋履的的越南工廠面臨著外來務工人員大規模外流帶來的威脅,這些工人更願意在家鄉等待疫情消退。更重要的是,疫情導致的短缺令許多政府和企業重新思考自己對外國供應商的依賴和低量的庫存。在本地採購並儲存更多商品可能會增加成本。例如,歐盟希望在本土生產更多半導體。這將需要補貼或進口稅等政策,而這些政策可能會推高通膨。

……家庭手有「余糧」……

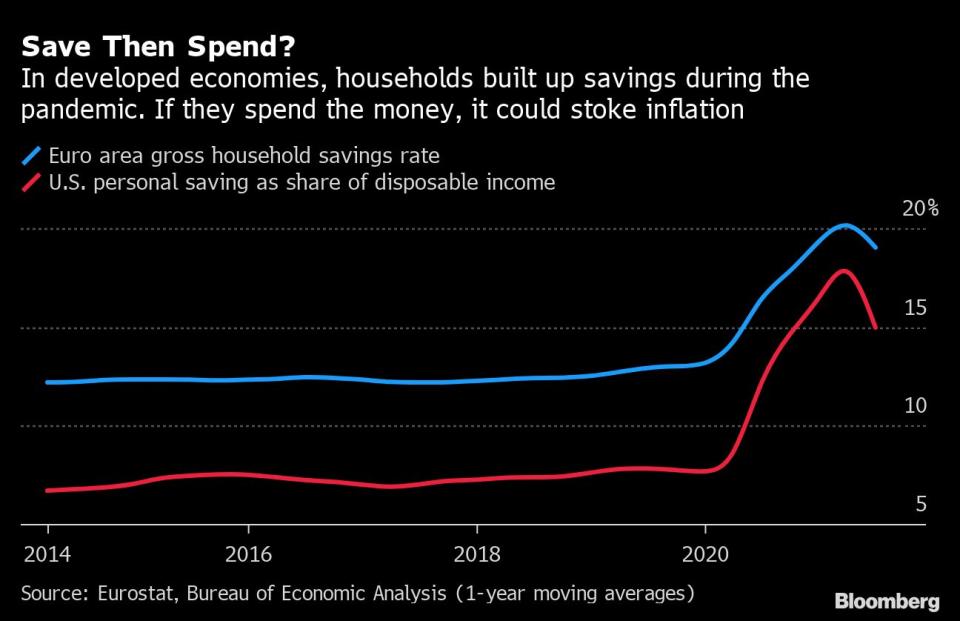

發達經濟體的家庭這一年半來攢下的存款創下紀錄,主要是因為被困在國內,另外拿到的政府福利也有所增加。根據聯儲會數據,截至6月份美國家庭積累了約2.5萬億美元的額外儲蓄。歐元區家庭自年初以來已積累了5400億歐元的儲蓄。 因此物價雖然上漲,這些儲蓄或有助於維持消費支出。

經濟學家認為,人們通常不會把大部分儲蓄用於消費。歐洲議會的一份報告則認為,疫情期間這種並非心甘情願積累下來的儲蓄可能另當別論。如果至少有一些家庭決定將這部分錢看做是額外收入而不是儲蓄,那麼「將對私人消費產生重大影響」。

......加薪壓力

幾十年來工資漲幅緩慢,物價也因此保持低迷,但許多分析師認為這種情況可能即將改變。

失業率仍高於疫情爆發前的水平,這種情況通常不利於加薪:市場上可替代的人一大把,老板會輕描淡寫地說「不漲工資」。但美國和其他地區的職位空缺也處於歷史高位,使得部分行業的工人更有條件要求加薪。如果通膨繼續造成購買力下降,這部分人群可能會要求漲工資。 人口結構因素的長期轉變在已開發國家可能更利於就業人群,適齡就業人口的減少會推動工資上漲,從而推升通膨。而且,幾十年前來自中國、東歐和其他開發中國家的商品開始湧入商店貨架,物價在全球化下承壓,而這種情況可能會今非昔比。因為沒有大量的新增低成本勞動力供企業僱傭,如今這種周期正在結束。

疫情終將消散:通膨上漲也是暫時現象......

總有一天新冠疫情將被打敗,或者至少會被控制住,屆時人們將回到以前的老習慣,到時候過去一年推動通膨上升的許多因素將會反轉,並有助於拉低通膨,而這正是「通膨上漲暫時性現象」陣營的核心觀點所在。「消費者將會更在乎‘體驗享受’,而不是‘買東西’,從而會緩解全球各行業面臨的壓力,」TS Lombard的經濟學家Dario Perkins表示。「作為2021年通膨的始作俑者,商品價格的彈性也應該會是通膨下降的來源。從歷史上看,情況一直如此。」 即使新冠疫情持續存在,諸如政府向家庭發放大額補貼或全球幾乎全部陷入封鎖這些拉高通膨的重大事件,可能也不會再次上演。

......刺激措施正在結束......

政府支出是拉動經濟成長的動力。但到明年,財政政策將拖累經濟成長,而不是貢獻因素,屆時或給通膨壓力降溫。

過去幾十年裡,已開發國家在政治上偏向於緊縮,而且這種傾向可能還未完全消失。美國總統喬·拜登的民主黨正在縮減支出計畫。歐洲可能會在恢復預算上限之前先調整預算上限,但政治勢頭還不足以使預算上限完全取消。與此同時,雖然央行如今刺激經濟成長的能力有限,但仍然有很多「殺手鐧」,就算當前對通膨略微上漲也能容忍一些,但對如何應用縮減刺激措施的工具依然駕輕就熟。也正是基於這種可靠性,投資者願意透過今年物價的飆升將眼光放得更加長遠一些。

有些央行已行動起來, 紐西蘭和挪威等國央行決定加息,聯儲會也準備減碼。

……大局未變

聯儲會主席鮑威爾今年早些時候向國會表示,通膨格局不會「說變就變」,意指讓通膨保持在低位的長期因素,而且這些因素並沒有消失。

就業市場推動加薪的力量也沒有1970年代通貨膨脹時期那麼強大。全球化貿易也在疫情期間回暖。技術突破正在加快,其中很多技術還可以節省成本。疫情爆發前的十多年裡,通縮陷阱對發達經濟體的威脅似乎比對價格上漲更大。當疫情消散塵埃落定之後,情況可能依然如此。

原文標題Inflation Casts a Longer Shadow After Week of Wild Price Spikes

Most Read from Bloomberg Businessweek

©2021 Bloomberg L.P.