夫妻想和睦 理財須布局

新一年伊始即傳來本地男藝人求婚成功的喜訊,實在可喜可賀!事實上,婚姻經營之道需要一輩子學習,當兩人決定共組家庭,亦即意味着二人的生活、財務狀況也連結在一起。富達國際去年發表研究顯示,五分之一受訪夫妻認為金錢是兩人關係中最大的挑戰,44%承認偶爾會為金錢吵架。

在過去,「一支公」只要管理好自己的財務便可,建立新家庭後就會有很多共同開支要去承擔,簡單如房租、膳食及水電煤等雜費,樣樣都要錢。

婚後若有小孩,家中開銷必然增加,兩人在理財規劃上更需要仔細考慮。

雙方金錢觀有異易爭執

夫婦之間在婚前未必會太了解清楚大家的金錢觀、財務狀況等,若想由現在開始,與伴侶建立穩定的財務關係,宜避開常見的「雷區」,從短、中、長期來着手做好配置。

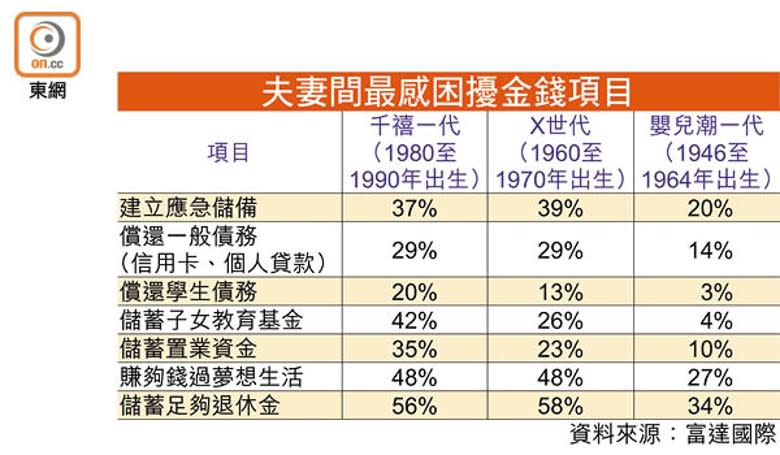

其實,每一個與金錢有關的決定,都可能成為夫婦吵架的理由,美國更有一項調查發現,70%的離婚夫婦之所以分開,最大的理由就是金錢問題。

那麼,為錢而爭吵的夫婦未必是因為缺錢,雖不排除部分是因為家庭財務狀況不佳而產生矛盾,但更可能是與雙方的金錢觀有異。

提防3大雷區

避而不談 各自為政

很多夫妻不敢談錢,生怕一講就傷和氣。不過,實際情況卻剛好相反,大家習慣了財政獨立、各自為「政」,兩人未有清楚溝通,才會不慎越過雙方底線而吵架收場。

夫妻用錢觀念不同,又怎能好好理財?同一屋簷下會有很多共同支出,彼此必須有共同價值觀才能和諧相處。婚後財政大權應該由誰管?帳單由誰負責?大家的消費和儲蓄習慣如何?雙方父母的家用預算怎分配?希望何時退休?這些項目都需要尋求共識,一同討論出彼此接受的方案,就不會踩中地雷。

此外,婚後應該與伴侶分享個人債務歷史,尤其是兩人聯名申請按揭時,銀行需要查核個人信貸紀錄,假如其中一方有逾期還款,可能影響借款人及擔保人的信貸評級,或令銀行質疑你的還款能力。

過度干涉 控制消費

說好了,家庭支出你負責這個、我負責哪個,剩下的錢就是自己錢,想買甚麼或不買甚麼都是個人自由,即使是伴侶也管不着。若然其中一方經常過度干涉對方的用錢行為,讓對方覺得他就是想控制你消費,容易引起爭執。

缺乏信任 質疑對方

管錢的重點在於夫妻二人誰的規劃最有利財富累積,有效的溝通不可少,如果已經分配了哪個做「掌櫃」,就別質疑另一半的管錢能力,甚至認為對方亂花錢。每當想質疑另一半時,請先冷靜下來,想想對方花費是否合理,仔細思考要怎樣開口才讓對方感到被信任。愈是親密的關係,傷人的說話就愈易衝口而出,令對方受傷。

家庭理財4大原則

財務劃分家用及各自私己錢

既然知道了夫妻理財的雷區,就要有系統地進行規劃,家庭財務最理想是分成3份:丈夫、妻子和家用。夫妻財務分開,好讓兩人都有自由的現金流做自己想做的事。

就對方的資金運用,你雖可以提出理性的建議,但是不要干涉其運用方式。或許你不認同太太每季都添置一大堆新衣服,但這些錢是她的,你不能要求她不買。各自擁有一點私己錢的好處是可以因應個人狀況隨時使用,毋須每事要徵求對方同意。

家用就是家庭開支,需要共同分擔的一部分,如果兩人都是在職人士,宜雙方商討滿意的支出比例,賺得多的一方不一定要全數負擔;若然一方是全識家庭主婦,沒有任何收入,可以安排她多處理一些家庭事務。畢竟,家庭責任並不只是金錢的付出,家事、照顧孩子也是大家的共同責任,需要一起分擔。感情世界裏本身就沒有「公平」,最重要的是雙方找到平衡點。

進行家用規劃 4招增值資產

家庭開支龐大,如果能夠善用收入,進行理財規劃便能夠令資產增值。坊間有不少家庭理財法則,大家可按照自己家庭的生活習慣,選用合適的定律,讓家庭財富發揮更大效益。以下有4個主要法則「4321定律」、「80定律」、「雙10定律」和「31定律」,大家不妨參考一下。

4321定律:就是說把家庭的收入分成4份,比例為40%、30%、20%和10%,用於投資、生活開支、儲蓄備用金及保險。

80定律:這是常常會提到的一個法則,意思是將80減去自己的年齡,就可得出投放在高風險投資產品上的資產比例。假設你今年30歲,擁有可投資資產20萬元,而應該投資於股票的比例會是80減去30,換言之,可投資於股票的比例為50%,也就是10萬元。

雙10定律:此為針對保險而言的定律,雙10是指保險額度不要超過家庭收入的10倍,以及家庭總保費支出不超過家庭年收入10%。比如,目前家庭年收入是10萬元,全家保險的保障總額度應設定在100萬元左右,保費不宜超過一萬元。

31定律:主要讓每月有供樓開支的家庭作為參考,每個月房貸還款額以不超過家庭月總收入三分之一為佳。

制訂投資目標 定期檢視效益

家庭收入有了適當的配置,就可根據家庭狀況規劃短中長期目標,選擇不同的「投資工具」,定期進行檢視。雖然投資有一定風險,但利用家庭收入投資講求穩陣,因此可以考慮一些保本及低風險回報的投資產品。

最簡單的是將資金放在定期或活期存款戶口收息,或可購入儲蓄保險賺取保證回報。投資收息股可創造被動收入,除了高息藍籌外,亦可選擇高息紅籌股或交易所買賣基金(ETF)。為確保投資有穩定增長,宜定期檢視投資效益,看看能否達標。

記錄每月支出 適時回顧調整

記帳是檢視花費流向重要的一環,可以清楚明白哪些消費是「必須」,然後進行管控。若把家庭共用花費記錄下來,就可知道每月支出多少,清楚列出哪些支出是太太出的、哪些是丈夫出的,可以隨時檢視適度調整。

另外,兩人的支出宜留下帳單等財務資料,尤其是涉及金額較大的項目,如個別項目開支突然增加,就應與伴侶共同找出原因,制訂減省方案。

溝通金錢問題