投資者將中國地方債務激增視為亞洲今年頭號金融風險

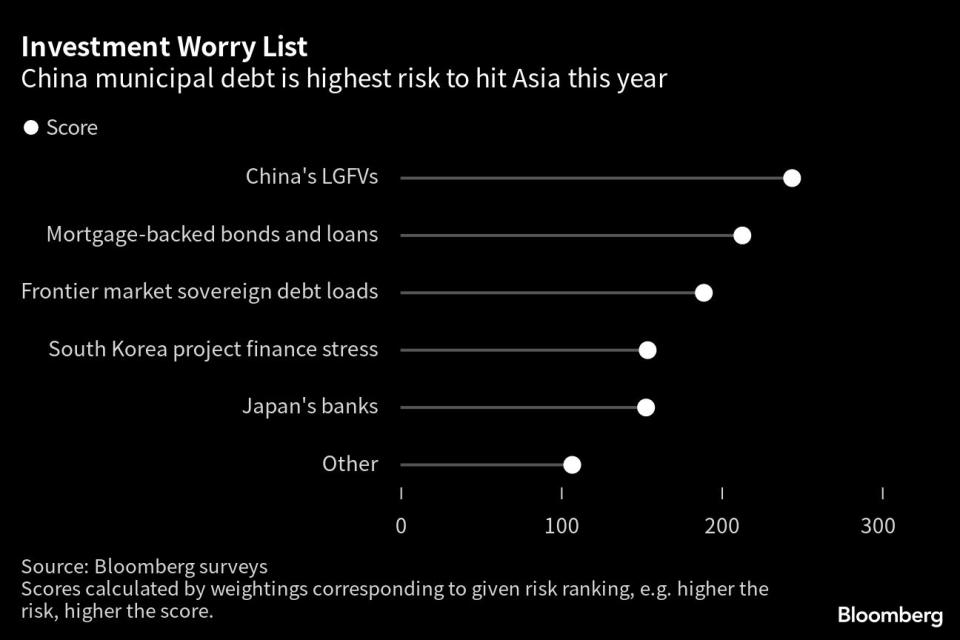

【彭博】-- 亞洲各地投資者在一項調查將中國地方政府債務大幅增加視為該地區今年的頭號金融風險。

彭博調查主權財富基金、銀行和養老金基金等金融機構53位經濟學家、基金經理和策略師發現,中國地方政府融資平台(LGFV) 是最常被提及的頭號風險。

根據5月9-15日的調查,前沿市場主權債務也是亞洲最高風險之一,其次是抵押貸款支持債券和貸款。日本銀行業成為激烈辯論的焦點,它們積累大量已開發市場債務,令一些投資者憂心忡忡。

推薦閱讀:一個煤都的財政重整一葉知秋 中國23萬億美元地方債問題料將每況愈下

從該調查中,可以一目了然金融市場參與者最在意的資產類別和地理位置,他們的任務是應對世界的脆弱性。隨著全球經濟不景氣和市場押注利率接近當前周期的峰值,這些隱患表明到今年年底前可能會發生的動盪。

其他疑慮來自亞洲以外的地區,例如聯儲會可能進一步加息以及針對美國債務上限眼下的糾葛,也成為受訪人士關注的重點。

以下深入探討調查中凸顯的一些主要風險,以及一些需要監控的關鍵指標:

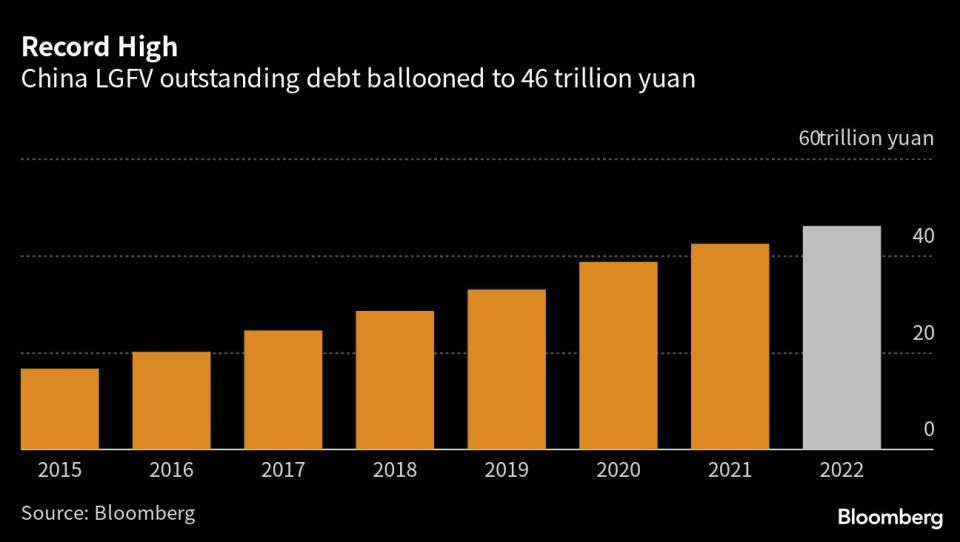

地方政府融資平台

隨著一系列數據顯示,中國經濟反彈步履蹣跚,焦點再次轉向這個全球第二大經濟體的一些困境。在最近的一個例子中,一家地方政府城投公司在最後關頭完成了一期超短融本金兌付,這彰顯出償債能力減弱,未來要擔心害怕的可能不只是中國信用交易員,更可能蔓延到其他市場。

這些工具是為中國公共基建和樓市提供資金的主要方式。標準普爾全球評級指出,截至去年底,地方政府融資平台的債務總額定為超過46萬億元人民幣(6.5萬億美元)。其中,2023年到期的在岸債券約4.3萬億元,創下紀錄高點。高盛估計,包括政府官方借貸以及地方政府融資平台和政策性銀行持有的債務在內,總額約為23萬億美元。

凱基證券經濟學家Carl Liu表示,北京在地方債務問題上的任何強硬態度都會加劇地方政府的金融脆弱性,危及剛剛萌芽的經濟復甦。地方政府融資平台的償債能力較弱,似乎地方政府融資平台依賴新融資來償債,加劇了違約風險。

近年來,隨著平均債券期限縮短,償債壓力加大。由於疫情壓縮一些地方政府的財力,今年拖欠償付的案件數量料將超過往年。

許多地方政府融資平台的問題已經反映在債券市場上。標準普爾全球評級分析師Laura Li表示,貴州、廣西和雲南等地城投債在2022年的平均利率超過5%,反映出它們在從資本市場籌集資金方面遇到了困難。

令人擔憂的是,影子銀行工具的違約可能拖累公開交易的債券,從而產生金融風險,進一步拖累本已低迷的經濟。

抵押貸款支持債券

與房地產相關的債務壓力已在全球範圍內蔓延。以低價交易的房地產債務與其他行業之間不斷擴大的差距是需要觀測的關鍵指標之一。但世界上可能沒有哪個地區比亞洲經歷更多房地產行業舉債引發的動盪。

早在抵押貸款支持證券(MBS)市場因矽谷銀行等美國地區銀行倒閉而動盪之前,就已有一些跡象,之後政府聘請貝萊德代為銷售這些倒閉銀行的證券。

在中國,一場房企債務危機讓MBS發行市場形同關閉近一年半。自2022年2月以來,就沒有發行以人民幣計價的住宅MBS,是有記錄以來最長的乾旱期之一。

彭博行業研究分析師在最近的一份報告中寫道,在澳大利亞,央行5月份加息後的鷹派利率前景可能導致該國住宅MBS的欠款增加。

牛津經濟研究院經濟學家陳進來說,鑑於抵押貸款利率上升的影響,導致房地產市場壓力不斷增加,抵押貸款支持債券和貸款將對該地區構成重大金融風險;他將此作為他的首要風險。

前沿市場債務

由於過去幾年進口燃料和其他必需品的成本上升耗盡了國家的外匯存底,前沿市場的投資者面臨貨幣貶值和主權違約的風險更高。不斷膨脹的債務水平佔一國GDP的比例是一個有用的監測指標之一。

全球16個新興市場的主權美元債務處於低迷水平——殖利率比類似期限的美國國債高出10個百分點以上,這表明投資者認為違約的可能性確實存在。其中許多包括小型前沿市場。

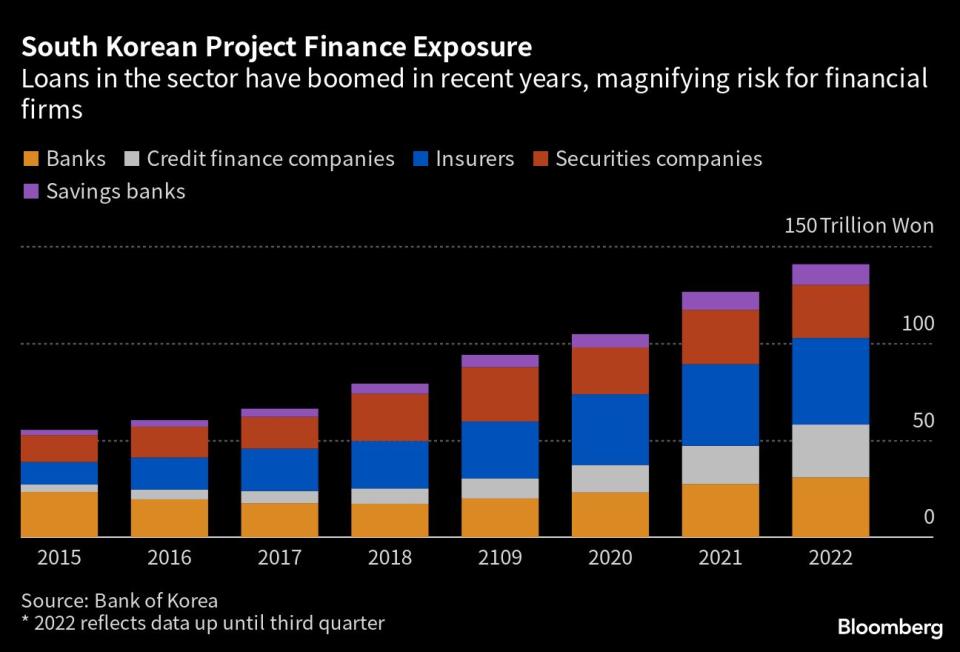

項目融資

在當地政府支持的開發商意外拖欠債務後,韓國曾為建築熱潮提供資金的房地產項目融資,去年淪為債務危機的核心。儘管在去年當局承諾提供數十億美元的支持後,該國債市已經穩定下來,但面對低迷的房地產市場,待售的房屋庫存激增,房價下跌,一些壓力依然存在。

根據韓國央行的數據,截至9月,韓國的銀行和其他金融公司項目融資貸款敞口約為140萬億韓元(1080億美元),這是一項值得關注的關鍵指標。證券行業此類貸款的拖欠率去年底激增至10.38%,較前一季上升2.22個百分點,整體金融機構為1.19%,上升0.33個百分點。

韓國正在採取措施,加快重組涉及項目融資的問題資產。參與此類項目的約3,000家金融公司4月簽署一份協議,同意將迅速採取債務重組措施。國家金融監管機構負責人表示,樓市低迷可能導致更多項目融資貸款違約,任何大型金融機構或建築公司倒閉,都將引發經濟和金融市場出現系統性問題。

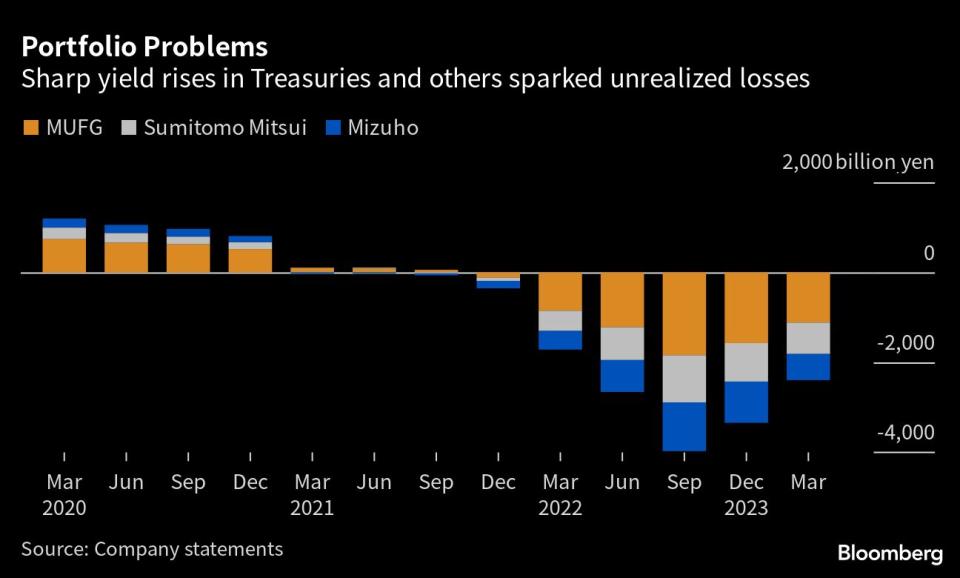

日本銀行業

自今年早些時候幾家美國地區性銀行倒閉,瑞信也急待救援以來,日本銀行業的風險已成為人們關注的焦點。日本的銀行大量投資外國債券,隨著世界各國央行加息以對抗通膨,外國債券價格暴跌。

截至3月,日本三大銀行持有的外國債券賬面虧損為2.4萬億日圓(173億美元)。這比前三個月有所下降,日本央行表示,隨著銀行業重新平衡其資產組合,銀行業對升息風險變得更有韌性。利率上升也提高其海外貸款利潤率。儘管如此,一個主要風險是,在聯儲會需要在更長時間維持利率在較高水平以對抗通貨膨脹的情況下,如果這些未實現的虧損開始螺旋上升,這種壓力可能會溢出。

全球金融行業的壓力也危及股東回報。日本兩大銀行三菱日聯金融集團公司和三井住友金融集團5月份表示,將暫停回購股票,即使先前預測本財年獲利不錯。

與此同時,日本的銀行在國內面臨相反的問題:利率仍然接近零。日本央行行長植田和男表示,不急於結束負利率政策,意味著國內貸款的盈利能力可能會保持低位。這對較小的地區性銀行來說尤其是一個打擊,它們沒有足夠的資源來向海外擴張。

原文標題Investors Zero In on China Local Debt Blowup as Top Risk in Asia

--聯合報導 Jing Zhao、Taiga Uranaka、Karl Lester M Yap、Richard Frost、Russell Ward、Georgina McKay、Andrew Monahan、Yuling Yang、Richard Henderson、David Ramli.

(增加第15-17、19、21-22、25-26段內容)

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.