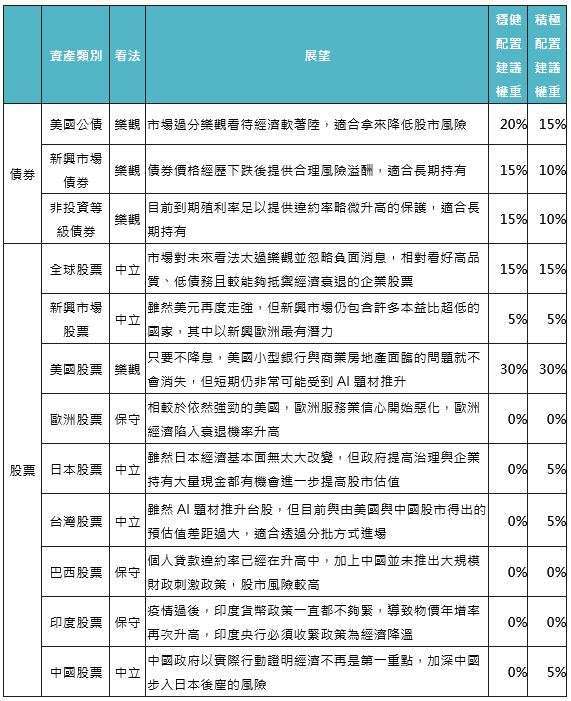

第四季投資建議》全球觀點、歐美成熟市場股市

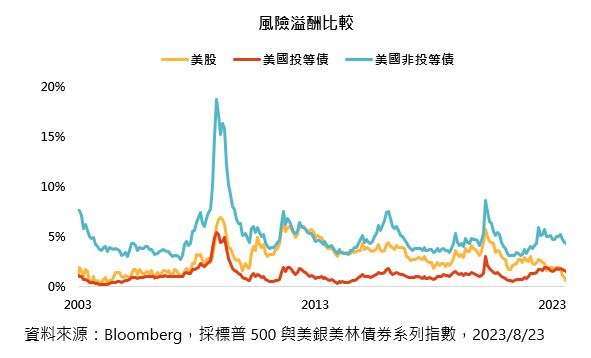

多個已開發國家股市風險溢酬都來到近十年最低水準,甚至出現負值,顯示投資人大多篤定美國經濟不會衰退且未來將一帆風順,更願意擁抱高風險性資產。與股市的超樂觀看法不同,債券市場投資人卻對未來充滿疑慮,債券版的恐慌指數維持在高點,投資等級債券或非投資等級債券與美國公債間的利差都仍在近十年平均左右,並未受股市樂觀情緒左右而要求更低的潛在報酬。

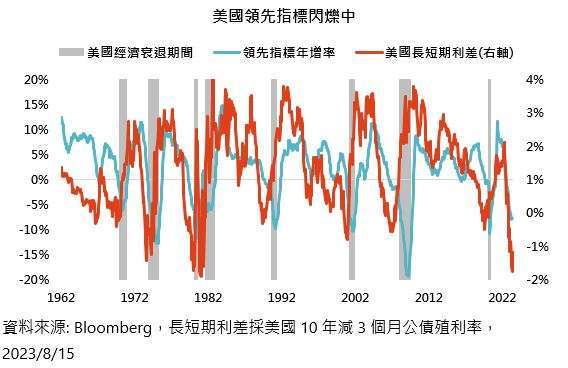

認為這次不一樣與美國經濟會避免衰退的看法,大多來自於美國長短期利差反轉已久,但美國經濟數據卻依然強勁。但若觀察過往歷史,可發現利差反轉後一陣子,美國領先指標年增率才會跟隨惡化,而當利差來到最低點並開始反彈後,美國經濟才會陷入衰退。其實美國領先指標年增率已經跟隨利差惡化,因此,現在就宣告美國經濟不會陷入衰退有點過分樂觀,仍建議以股債分散的資產配置組合來面對潛藏的風險。

全球:投資人太樂觀,慎選高品質公司

推薦基金

1. 原油需求大於供給,油價再度上漲

根據國際能源署預估,受到 OPEC + 減產影響,第三季全球原油庫存每日將減少 220 萬桶,第四季則每日減少 120 萬桶,供不應求情況也再度推升原油價格,可能為努力抑制通貨膨脹率的已開發國家央行帶來更多壓力。

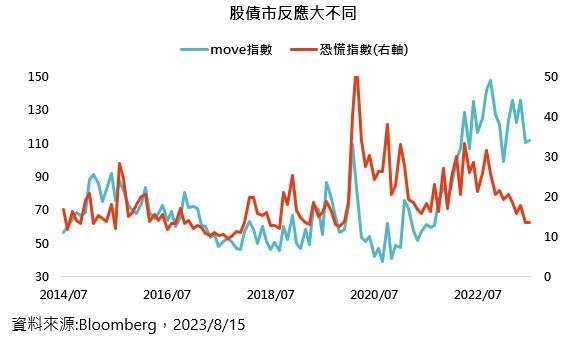

2. 股市與債市彷彿處於不同時空

反應美國股市投資人恐慌情緒的 VIX 恐慌指數已經回落至歷史正常水準,但債券市場版本恐慌情緒的 move 指數卻仍處於歷史高點,債券市場與股票市場投資人對美國經濟能否軟著陸有截然不同看法。

3. 部分國家股市依然非常昂貴

與 VIX 恐慌指數走勢相似,美國股市風險溢酬降至近十年最低的 - 0.1%,日本、荷蘭與瑞士股市風險溢酬也都處於歷史低點,投資人對未來看法太過樂觀。

美國股市:別將軟著陸當必然

推薦基金

B33069 |

1. 利差反轉不等於馬上衰退

許多人認為利差反轉已久,但美國經濟仍沒衰退,而得出美國經濟將避免衰退的結論,但從過往數據來看,美國長短期利差觸底並反彈後,美國經濟才會陷入衰退,現在要得出不會衰退的結論還太早。

2. 資金持續流向貨幣基金

受到高利率吸引,美國資金持續流向貨幣型基金,對於持續面臨存款流失的銀行來說不是好消息,而只要聯準會維持利率不變,此現象就難以扭轉。

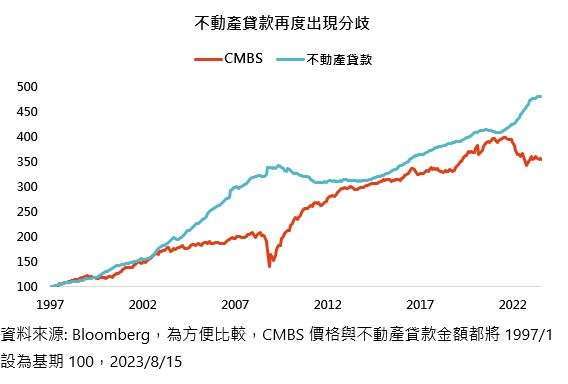

3. 不動產貸款金額必須降低

美國商用不動產抵押貸款支持證券﹙CMBS﹚的價格與不動產貸款大多同步增長,當兩者出現顯著分歧時,往往透過不動產貸款金額下降來彌補分歧,如今兩者差距再度擴大,美國銀行必須減少對不動產的貸款發放。

歐洲:經濟數據開始惡化

1. 服務業信心開始惡化

除了大部分歐洲國家製造業採購經理人指數都在惡化中外,原本表現亮眼的服務業採購經理人指數也開始轉差,歐洲經濟狀況沒有想像中健康。

歐洲主要國家服務業採購經理人指數比較

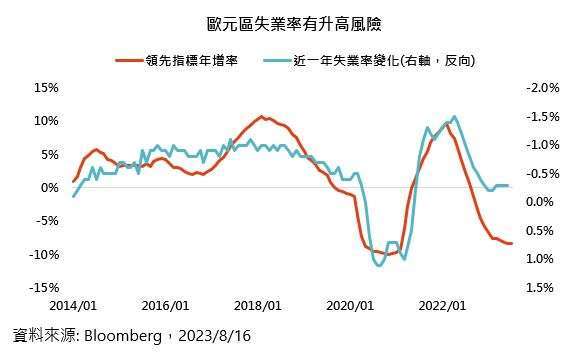

2. 落後指標的失業率很可能升高

除了製造業與服務業採購經理人指數雙雙轉差,歐元區領先指標年增率也降至 - 8.4%,反應時間較久且屬於落後指標的失業率很可能跟隨升高。

3. 升息衝擊慢慢逼近

為了抑制通貨膨脹率,歐洲央行也採取跟聯準會一樣的激進升息策略,雖然因為貨幣政策滯後性而看起來影響不大,但目前歐洲企業借款利率已經從低點的 1.6% 翻倍至 3.5%,企業貸款年增率也開始下降。

日本:基本面沒有太大改變

1. 通膨帶動消費是假議題

許多人說日本成功擺脫通縮將刺激國內消費增長,但與一般民眾更相關的非製造業薪資年增率與零售及批發銷售年增率來看,日本並未進入薪資增長帶動消費成長的良性循環。

2. 企業與家庭無意願舉債

從銀行資深授信主管調查來看,預期未來三個月企業與家庭貸款需求都在下降中,也明顯與看好未來並積極增加投資的敘述不同。

3. 日本人對房市信念也無改變

儘管近幾年日本幾個大城市房價漲幅驚人,但若從抵押貸款年增率與房屋開工年增率的變化來看,民眾與房地產開發商都未因此改變過往泡沫破滅後的行為模式,也很難成為再次推升經濟的推手。

第四季投資建議》新興市場股市

新興市場:資金流動成關鍵

推薦基金

1. 新興歐洲表現異軍突起

受到烏克蘭正逐漸取得戰爭優勢影響,新興歐洲股市表現優異,近一個月與近半年分別上漲 9.5% 與 17.1%,都是主要新興市場股市中的第一名,是投資人不該忽略的好選擇。

新興市場主要股市報酬率比較

2. 美國實質利率升高,為新興市場帶來壓力

美國 30 年期實質利率突破 2%,假設未來 30 年美國通貨膨脹率都維持在 3%,等於美國 30 年抗通膨債券會為投資人每年帶來 5% 的報酬率,如此誘人的利率吸引資金回流美國並推升美元,新興市場貨幣因此貶值。

台灣:短期表現過強

推薦基金

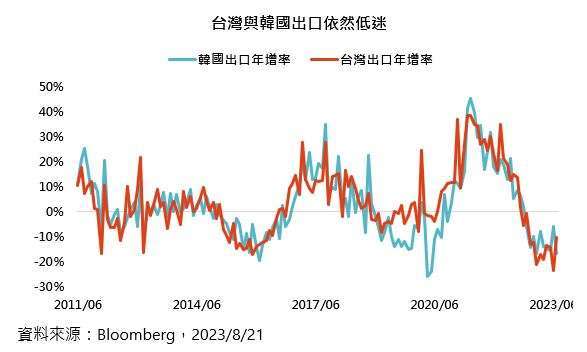

1. 全球商品需求無起色

無論從美國與歐洲製造業採購經理人指數,或是全球貿易量來看,已開發國家對商品需求沒有太大起色,與此高度相關的台灣與韓國出口年增率也因此受影響。

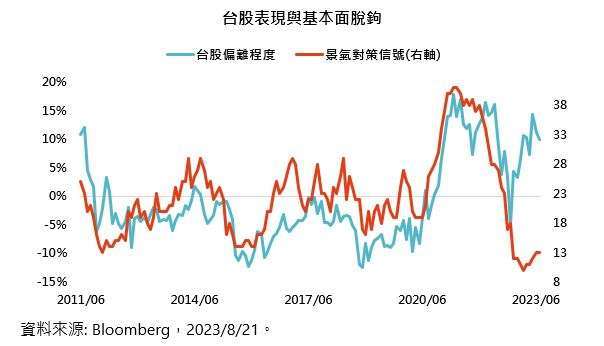

2.AI 題材大幅推升台股

相較於仍處於歷史低點的台灣景氣對策信號,台灣股市與經由美國與中國股市得出的預估值偏離程度逼近 10%,投資人對於台股的樂觀並非來自基本面支撐。

巴西:來自中國的壞消息不利原物料

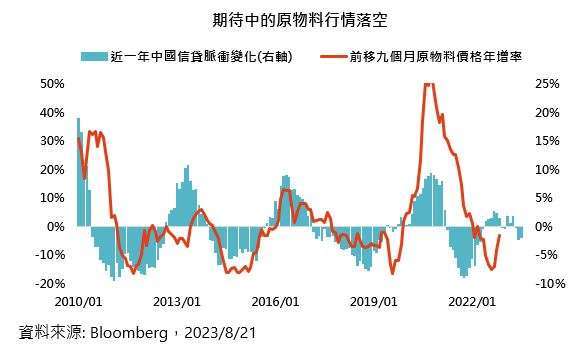

1. 原物料價格表現不如預期

原先預期中國將推出大規模財政刺激政策來推升房市與經濟成長,有利原物料價格反彈,但中國近一年信貸脈衝變化反倒跌至負值,對原物料出口國不是好消息。

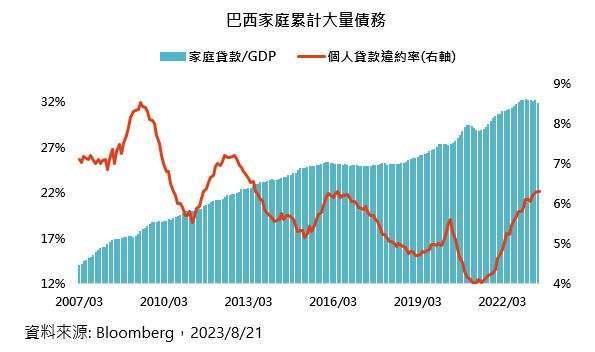

2. 家庭債務快速增加

2007 年以來,巴西家庭債務 / GDP 比重增加近 20%,增加幅度略低於整體新興市場,顯示巴西家庭仍有進一步舉債空間,但考量到近期美國實質利率再度升高,全球資金會否持續回流美國是觀察重點。

印度:面臨逆勢升息風險

1. 升息不夠,物價增速回升

雖然全球大部分國家都開始看到消費者物價年增率回落,部分新興市場國家更因此開始降息,但先前升息幅度較小的印度,卻因為食品價格反彈而面臨消費者物價年增率再次飆升的問題。

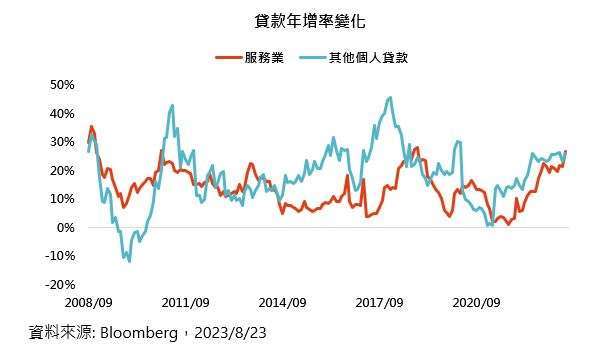

2. 升息不足以抑制過熱需求

疫情過後,印度央行只升息 2.5%,實質利率大多落在負值,並未對國內經濟帶來太多降溫效果,服務業與其他個人貸款年增率也持續以驚人速度增長,印度央行必須提高實質利率才能抑制過熱的經濟。

中國:政府越慢出手,步日本後塵機率越高

推薦基金

B14123 |

1. 走上台灣經濟成長降速之路

如同其他經歷過經濟高速成長的國家一樣,隨著經濟成長、易摘的果實已經被摘完,中國也面臨經濟成長速度下降的結局,預料中國經濟率將逐步降至 4%,投資人也必須習慣不再高速增長的中國。

2. 對政策期待落空

中國政府大規模財政刺激政策與足夠寬鬆的貨幣政策效果並未如預期,中國新增社會融資與新增人民幣貸款金額雙雙大幅降低,中國經濟急需政府出手相救。

第四季投資建議》債券市場

物價和薪資漲幅隨著經濟成長的韌性而放緩,延後市場對於美國經濟衰退的預期,並再次推升美國長期公債殖利率。但從升息到傳導至實體經濟並帶來負面影響本就需要時間,從 1962 年以來,美國長短期公債間利差反轉至經濟衰退平均會經過 15 個月,最短與最長分別為 5 個月與 39 個月。這次美國長短期公債間利差反轉時間為 2022 年 10 月,實質利率進入有限制性區域的時間為今年 3 月,現在要做出美國經濟不會衰退與這次不一樣的結論太過樂觀。

假設美國經濟陷入衰退,美國聯邦基金利率與長期公債殖利率將雙雙下降,有利美國公債與投資等級公司債券。若美國經濟真的衰退,美國政府持續提供大量財政補貼來吸引製造業設廠與強化基礎建設投資的道路也不會改變,有助美國經濟快速走出衰退。對於有耐心的投資人來說,現在殖利率誘人的非投資等級債券與新興市場債券也都是好的投資選擇。

高評級債券:加碼好時機

推薦基金

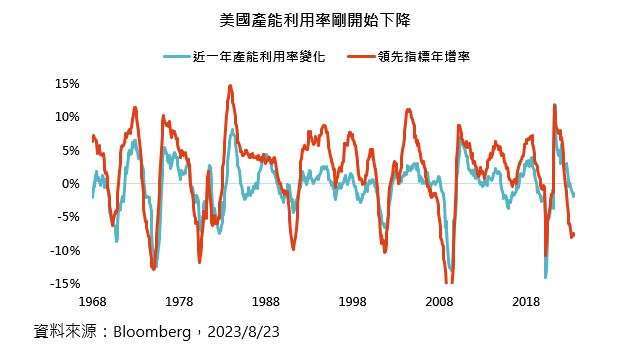

1. 美國領先指標惡化

升息到傳導至實體經濟需要時間,美國領先指標年增率惡化許久,目前產能利用率已經出現轉差的跡象,落後時間最久的失業率很可於未來幾個月開始升高。

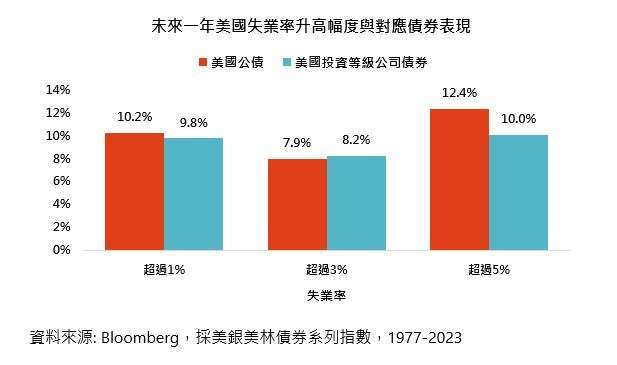

2. 只要失業率升高,高評級債券就有好表現

如果未來一年美國失業率真的跟隨領先指標年增率與產能利用率開始升高,從過往經驗來看,美國公債與美國投資等級公司債券等高評級債券未來一年就可望取得近雙位數的報酬率。

非投資等級債券:價格合理,適合長期持有

推薦基金

1. 相較美股,美國非投資等級債券風險溢酬更合理

如果比較美國股票、美國投資等級公司債券與非投資等級公司債券風險溢酬,可發現美國股票風險溢酬低於風險較低的美國投資等級公司債券,美國非投資等級公司債券提供的風險溢酬較合理。

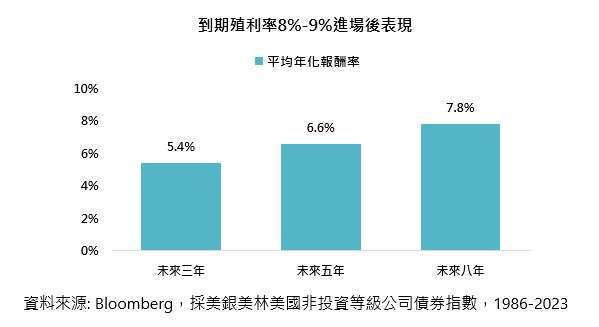

2. 殖利率吸引人,適合長期持有

目前美國非投資等級公司債券到期殖利率高達 8.7%,過往類似到期殖利率水準時進場,持有 8 年的平均年化報酬率可來到 7.8%。

新興市場債券:價格大打折扣,適合耐心持有

推薦基金

1. 美股短期漲幅高,有利新興債

從近一年低點以來,美國股市漲幅已經超過 20%,從過往類似情況發生時開始定期定額,5 年後新興市場債券報酬率排名居前,且正報酬機率高達 92%,遠高於美國股市的 75%。

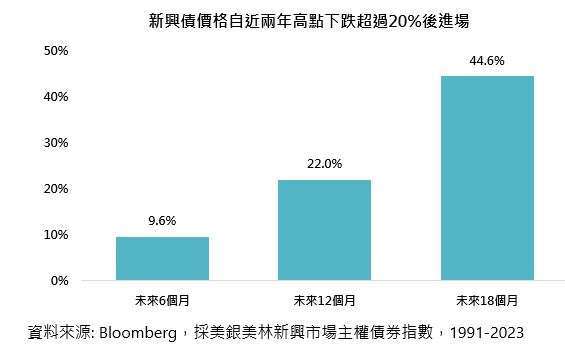

2. 價格依然便宜,適合耐心持有

與近兩年高點相比,新興市場債券價格下跌超過 20%,從 1991 年以來,只要在新興市場債券價格短期跌幅超過 20% 時進場,未來 12 個月與 18 個月平均報酬率為 22% 與 44.6%。

本資料僅供參考,「鉅亨買基金」已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,本公司無須負擔任何責任。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書及投資人須知。

基金經金管會核准或同意生效,惟不表示絕無風險,基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。

各銷售機構備有基金公開說明書及投資人須知,歡迎索取。有關基金應負擔之費用(境外基金含分銷費用),已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。

投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

投資人投資以非投資等級債券基金為訴求之基金不宜占其投資組合過高之比重。本基金經金管會核准,惟不表示絕無風險。由於非投資等級債券基金之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上 下波動。

基金配息前未先扣除應負擔之相關費用。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。各基金由本金支付配息之相關資料,投資人可至各投信基金公司及總代理人網站查詢。

鉅亨證券投資顧問股份有限公司 │ 客服信箱:cs@anuegroup.com.tw

公司地址:台北市信義區松仁路 89 號 2 樓 A-2 室 │ 服務專線:(02)2720-8126 │ 服務時間:09:00-17:00

更多鉅亨報導