美國經濟繁榮是加息的功勞?傳統經濟學遇挑戰

【彭博】— 隨著美國經濟月復一月的成長,數十萬個就業崗位被創造出來,那些警告經濟衰退即將到來的專家們困惑不已,部分華爾街人士開始接受一種邊緣的經濟理論。

他們在思考有沒有可能過去兩年進行所有的這些加息真的提振了經濟,換言之,不是「儘管利率上升,但經濟仍然蓬勃向上」,真實的情況可能是「正因為利率上升,所以經濟蓬勃向上」。

這個想法相當激進,以至於在主流學術界和金融界近乎異端。只有土耳其的民粹主義總統埃爾多安或現代貨幣理論最狂熱的擁躉才敢公開說出這種結論。

但一些新的「皈依者」及少數承認至少對這個想法感到好奇的人認為,經濟證據變得越來越不容忽視。從GDP、失業率、企業利潤等關鍵指標來看,現在的經濟擴張勢頭與聯儲會最開始加息時一樣強勁,甚至可以說更強了。

前RBC Capital Markets的衍生品交易員Kevin Muir表示,「有觀點認為這是因為基準利率從0升到超過5%使美國人二十年來第一次從債券投資和儲蓄賬戶中獲得大筆收入。現實是人們有了更多的錢」。

從理論上講,這些人和企業會把新獲得的資金中很大一部分用於提振需求和刺激經濟成長上。

在一個典型的加息周期內,該群體的額外支出遠不足以趕上停止借錢人群的需求下降,正是這一點會導致典型的聯儲會引起的經濟下滑(伴生通膨下降)。Muir說,美國人都以為經濟會遵循這一模式並「急劇放緩」,「但我不這麼看,我覺得經濟會變得更加平衡,甚至可能有輕微的刺激作用。」

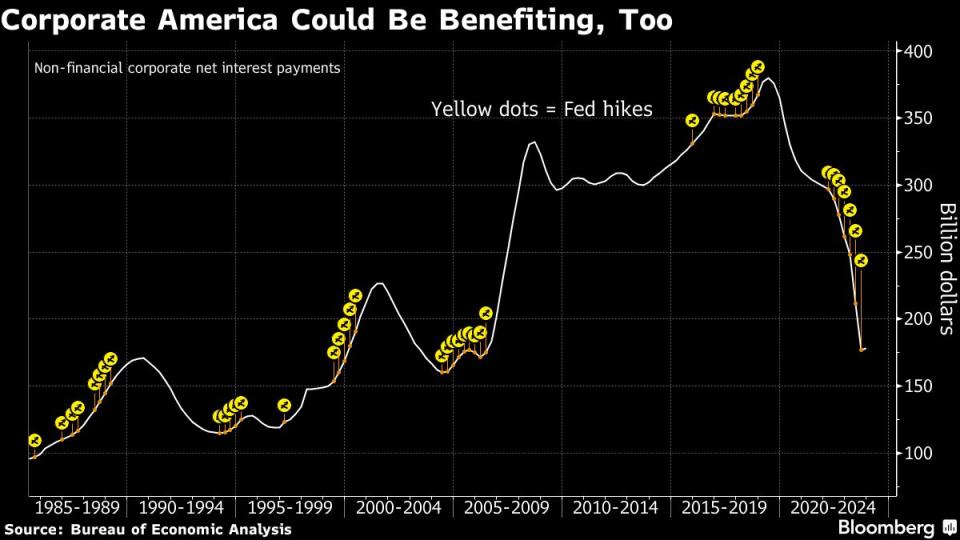

Greenlight Capital的David Einhorn是其中知名度最高的一位離經叛道者,他列舉了幾個特殊原因,最主要的是美國預算赤字爆炸式成長帶來的影響。政府債務已經飆升至35萬億美元,相當於十年前的兩倍,意味著美國和外國債券投資者每月將有額外約500億美元的利息收入。

這種現象使得利率上升對經濟具有刺激性,而非限制性。經濟學家Warren Mosler很多年前就清楚的看到了這一點,但作為現代貨幣理論(MMT)最直言不諱的倡導者之一,他的解讀長期以來一直被斥為異端。當Mosler看到一些主流人群開始轉變時,他有點感覺自己的視角得到了證實。 他說,「我很久以前就在談論這個問題了」。

Muir坦然承認自己是多年前嘲笑Mosler的人之一。 他說,「我覺得他瘋了。這種理論根本沒有道理」。但當經濟在疫情結束後繼續騰飛時,他覺得有必要仔細研究這些數字,最後其驚訝的得出一個結論:Mosler是對的。

「真的很奇怪」

作為華爾街最著名的價值投資者之一,Einhorn比Muir更早接觸到了上述理論。當時Einhorn觀察到,儘管聯儲會在全球金融危機後將利率維持在零但經濟成長卻非常緩慢。他認為,雖然將利率提高到極限顯然無助於經濟,比如說利率到8%對借款人的打擊太大,但如果將利率提高到更溫和的水平,也許能給經濟帶來促進作用。

Einhorn指出,美國家庭可以從超過13萬億美元的短期生息資產中獲得收入,這些資產規模幾乎是5萬億美元消費者債務的三倍。他估計,按照今天的匯率計算,每年居民能獲得的淨收益約為4,000億美元。

Einhorn在2月彭博的Masters in Business播客中表示,「當利率低於一定水平時,經濟增速實際上會放慢」。他認為,有關聯儲會需要開始降息以避免經濟放緩的觀點「非常奇怪」。

需要明確的一點是,絕大多數經濟學家和投資者仍然堅信高利率會阻礙經濟成長這個古老的原則。他們以信用卡和汽車貸款拖欠率上升作為證據,還有就是就業成長雖然仍強勁,但速度已經出現放緩。

穆迪分析的首席經濟學家Mark Zandi代表傳統主義者,他認為上述新理論完全「大錯特錯」。但即便是Zandi也承認,高利率對經濟造成的損害比以往要小。

他表示,經濟能保持韌性的一個關鍵因素是,許多美國人在疫情期間設法將30年期抵押貸款利率鎖定在超低水平,這極大減輕了加息給他們造成的痛苦。 (這點與世界其他地區的情況非常不同,不少已開發國家的房貸利率隨著基準利率迅速上升。)

身為摩根大通債券基金經理的Bill Eigen並不是新理論的直接支持者。他更傾向於支持這個想法的大致框架。該立場讓他認識到有必要重新調整投資組合,配置更多注入現金,這個決策使他管理的主動型債券基金過去三年回報率排名業內前10%。

Eigen還有兩個副業,他經營著一家健身中心和一家汽車修理店。Eigen說,這兩個店的消費者支出都在持續增加,尤其是退休的人。他認為,退休人群或許是加息的最大受益者。

原文標題What If the Fed’s Hikes Are Actually Sparking US Economic Boom?

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.