美Q1經濟成長放緩且通膨飆升 軟著陸與Fed降息希望受挫

美國最新公布數據顯示,今年第一季經濟成長下滑至近兩年低點,同時通膨出現一年來首次加速成長至令人不安的水準,打破需求強勁和物價壓力減弱的局面,不僅讓美國經濟得以軟著陸的樂觀情緒受挫,甚至連聯準會 (Fed) 今年降息的希望也越來越渺茫。

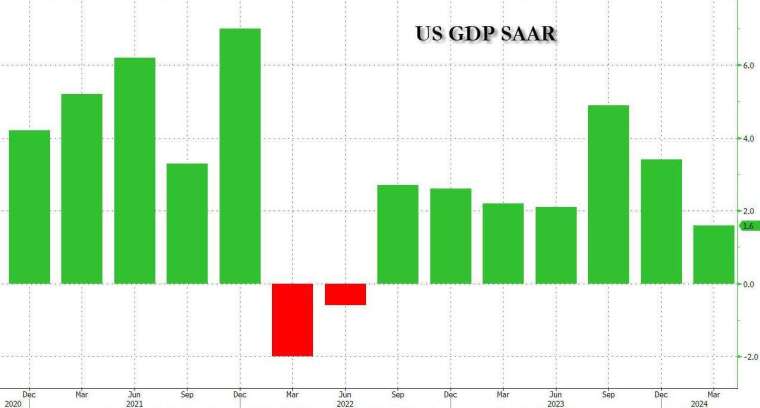

美國商務部周四 (25 日) 公布數據顯示,美國第今年一季 (1 至 3 月) 國內生產毛額 (GDP) 初值成長 1.6%,為近兩年來最慢增速,遠低去年第四季的 3.4%,也不及經濟學家預期的 2.5%。

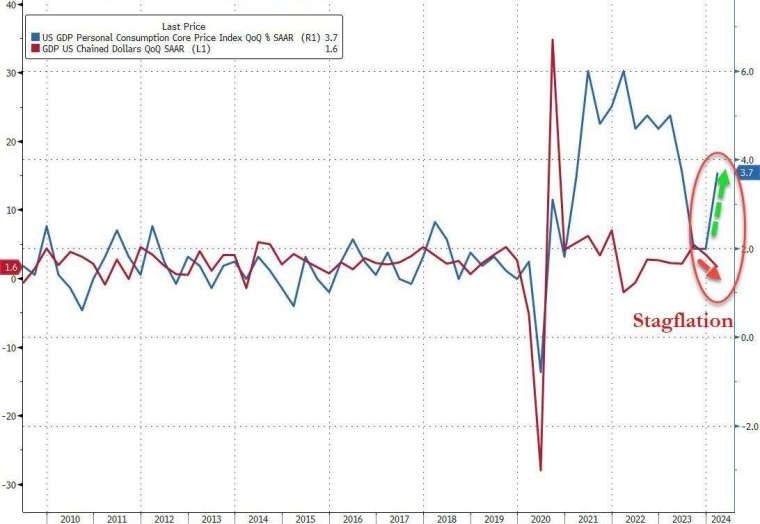

通膨數據方面,美國第一季個人支出物價 (PCE) 指數季增年率初值報 2.5%,低於預期的 2.8% 與前值 3.3%;然而不含食品和能源的核心 PCE 物價指數初值成長 3.7%,高於市場預期的 3.4%,幾乎為前值 2% 的兩倍,為一年來首次出現單季成長,凸顯通膨依然頑強難降 。

數據公布後,交換利率市場不再完全定價 Fed 將於 12 月之前降息,交易員預估首次將息時間可能會延至 12 月,而且今年只會降息約 35 個基點,相當於降息一次且幅度為一碼 (25 個基點),遠遠低於今年年初的預期,當時預估今年會有 6 次以上 1 碼的降息。

市場分析指出,第一季核心 PCE 持續高漲,再加上強勁的進口表明需求持續強勁,這些都不是 Fed 樂見的情況。

消費者支出放緩 服務業通膨頑強

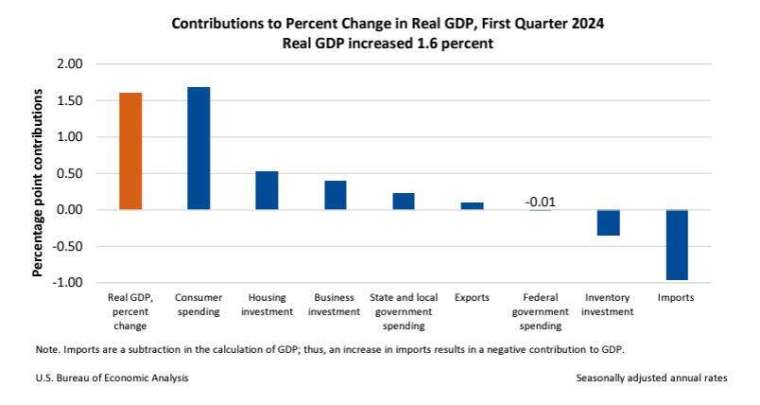

觀察數據細項,導致第一季美國經濟成長遠低預期的主因是消費者支出放緩,今年首季個人消費僅成長 2.5%,比去年第四季的 3.3% 大幅下滑,也不及市場預期的 3.0%。

另外,上季的支出模式也有所改變,商品支出下滑 0.4%,很大程度上是因為耐久財購買量下滑 1.2%,與此同時服務支出成長 4%,創 2021 年第三季以來新高。

值得注意的是,美國第一季通膨大幅回升,其中不包括住房和能源的服務業通膨成長 5.1%,幾乎是去年第四季增速的兩倍。

另外,上季住宅投資標升 13.9%,為 2020 年第四季以來最大增幅,主要是由經紀人佣金和其他所有權轉讓成本以及新的單戶住房建設帶動,可能是房產市場的一個積極訊號。

自通膨飆升以來已侵蝕消費者的薪資成長,今年首季人儲蓄率從第四季的 4% 降至 3.6%,經稅收和通膨調整後的收入年增 1.1%,低於 2%。

接下來,美國商務部明天 (26 日) 即將公布 3 月 PCE 物價指數、消費者支出和收入數據,將成為市場焦點。

專家看法:Fed 今年降息似乎遙不可及

惠譽 (Fitch Ratings) 美國經濟研究主管 Olu Sonola 在一份報告中表示:「這份報告的真實內容是通膨過熱。如果經濟成長繼續緩慢減速,但通膨再次朝著錯誤的方向強勁上升,那麼 Fed 在 2024 年降息的預期就開始變得越來越遙不可及。」

LPL Financial 首席經濟學家 Jeffrey Roach 認為,由於消費者的消費熱情可能接近尾聲,經濟在接下來的幾季可能會進一步放緩。此外,隨著通膨持續給消費者帶來更大壓力,儲蓄率正在下降。隨著總需求放緩,通膨今年將有所緩解,但距離 Fed 的 2% 目標仍遙遙無期。

Paul Davidson 分析師指出,今年年初,由於企業庫存和出口疲軟抵消了強勁的消費者支出和房屋建設熱潮,經濟放緩程度超過預期。美國商務部公布的第一季 GDP 成長 1.6%,低於去年下半年 4.1% 的強勁成長,也低於市場預期,令人失望的經濟表現可能會軟化 Fed 官員的不急著降息的觀點。

然而,一些分析師仍然認為,經濟將在今年稍後明顯走弱,同時通膨恢復快速下行,使 Fed 得以多次降息。

市場反應

截稿前,道瓊工業指數跌近 650 點或近 1.7%,那斯達克綜合指數跌逾 210 點或近 1.4%,標普 500 指數跌近 1.2%,費城半導體指數漲近 1.7%。美國 10 年期公債殖利率升至 4.719%,美元指數升至 105.765。

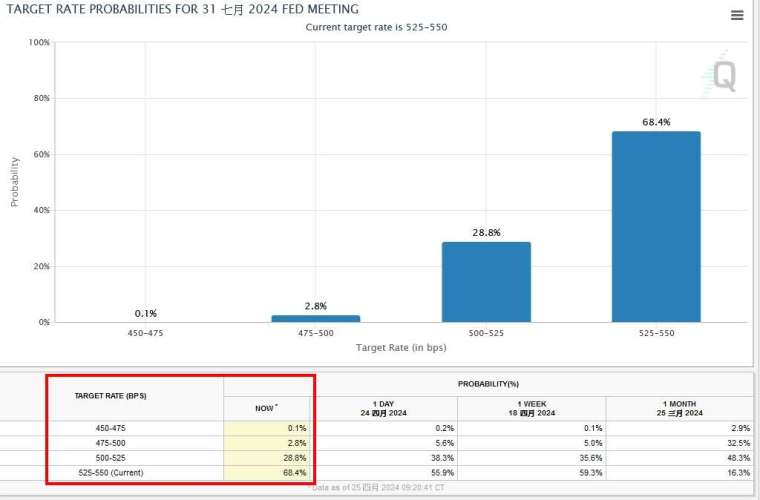

根據芝商所 FedWatch 工具,市場預估 Fed 在 5、6 月維持利率不變的機率均高達 9 成,7 月降息 1 碼的機率約 3 成,而 9、11 月則略高 4 成。