航運業今年勢充滿挑戰

中國出口前景不容樂觀,港口近日屢遭「飛站」引起廣泛關注,業界甚至拿2020年疫情開始爆發時的情景來形容當前全球航運業。藍籌航運股東方海外國際(00316)坦言,歐美庫存高企削弱進口商進貨意欲,庫存被消化後航運業如何發展取決於經濟形勢,已知的是今年會充滿挑戰,惟集團並無因為之前的「盛世」盲目擴張,現時的航運業亦比以前的低潮健康。

源於晚清洋務運動、跟駐港央企招商局集團「同根生」的台灣陽明海運,董事長鄭貞茂早前坦言:「兩年來,過上好日子,但也別忘了,大部分的時候還是壞天氣。」

東方海外財務副總裁樊米高(Michael Fitzgerald)接受本報專訪時表示,亞洲輸往北美和歐洲的貨運量去年下半年開始下降,扭轉之前一年半持續高企的強勢,原因主要是之前歐美補貨導致高庫存,所以就算消費未發軟蹄,進口商按正常水平進貨的意願也會下降。況且人們擔憂經濟前景和通脹;綜合各方消息,現時美國零售商預計,宏觀經濟環境的變化會令零售量差過去年,若世界各地的疫情進一步改善或穩定,需求將向服務轉移。

亞歐線影響微 裝載率仍高

究竟上述動態會如何反映在今季之後的貨運量尚要觀察,惟亞歐航線受影響的程度比其他航線小,即使集團實施了一些停航安排,以未來幾星期亞歐去程的裝載率仍然很高,並不見貨量出現衰退。

樊米高指出,一些航線的即期運費已回落到接近疫情之前的水平,且看似回穩。以今年農曆新年較早、工廠停工時間延長,航運市場今季似乎會出現典型的淡季模式,運費不太可能上升,至於全年走勢則難以預測,可是勢必充滿挑戰;若通脹已見頂、環球經濟超乎預期,航運需求可能今年中左右開始改善,萬一經濟惡化、通脹繼續攀升,連失業率都開始升,需求可能要到今年較晚、甚至2024年才會上升。

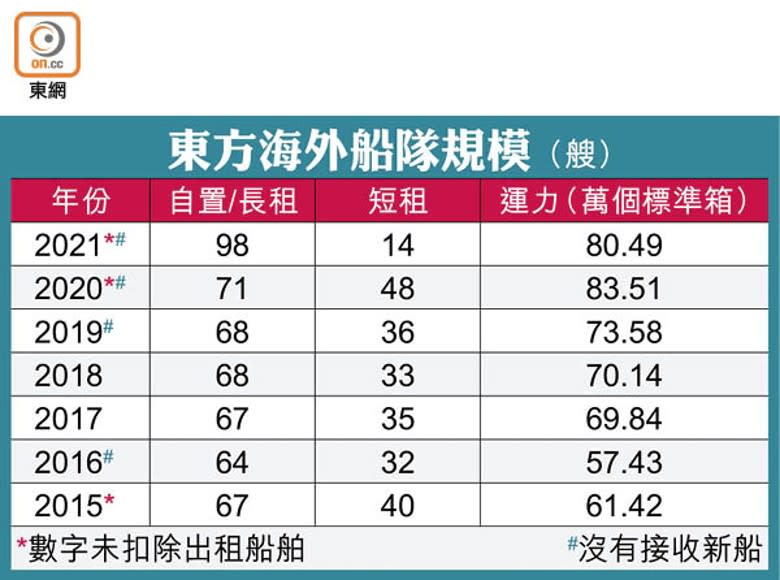

東方海外在過去兩年航運業的「史詩級」榮景期間訂購了17艘船舶,連同2020年訂的12艘,造價合共51.37億美元(約400億港元)。高盛早前唱淡航運股時便提到「供應過剩」,預測今年和明年扣除拆船後的運力分別再增加8%及6%,即2022年起3年內累計增加19%,塞港問題的解決亦是原因。

樊米高強調,大家早就知道之前運費高企只是臨時因素支撐,疫情或其他事件造成的供應鏈瓶頸解決後,運費終歸會回到更合理的水平。買下該29艘貨船只是執行引入更多大型、現代化及低油耗船舶的計劃,增強船隊競爭力,之後會退還長租船舶,增加自有船舶在核心船隊中的比例,所以集團是以健康方式擴充船隊,不是被一時的榮景沖昏頭腦而過度擴張,況且這批新船「非常高效」,單位成本預計會比現有船舶便宜。

「盛世」盈利助渡下行周期

東方海外於2022年6月底止18個月內狂賺近128億美元,比此前18年的盈利還要多。樊稱,過去兩、三年前所未有的行情所積攢的現金,可幫助集團渡過潛在的下行周期,除了減少負債改善財務,還能以自有資金買船,降低未來幾年的利息成本和利率風險,同時拓展線上訂艙平台FreightSmart和全球航運商業網絡(GSBN)等新科技提升服務。

跟母企中遠海控(01919)蝕近100億元人民幣的2016年低潮相比,他指出,現時集裝箱航運業已有明顯改變,不像當年分散,過去兩、三年裏,業界更能理性應對市場變化;就算競爭仍舊激烈,近年的整合有助營造一個更健康的商業環境。

2M聯盟兩年後拆夥惹關注

掌握全球約四成運力的馬士基和地中海航運(MSC)則宣布,兩年後結束10年的「2M聯盟」關係,市場關注MSC早前大舉買船、運力超越馬士基成為全球「一哥」,2M拆夥會如何衝擊運力供需平衡,其他聯盟又會如何應對。不過,就當前這兩年而言,MSC和馬士基表明會維持「強勁的協作」。

財務副總裁

樊米高