華去年發債料6.4萬億破頂

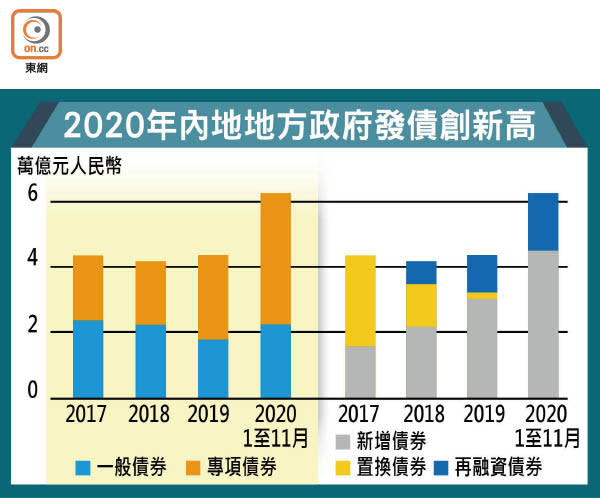

疫魔來襲,中國忙於為地方政府抗疫,包括大幅放寬地方政府的債券發行額度,據外電統計,2020年全年總發債規模料高達6.44萬億元(人民幣‧下同),「抽水」力度創年度紀錄新高,更為地方政府債券全面啟動由各省市及地區「自發自還」的舉債融資機制5周年畫上圓滿句號。

早於2015年,內地賦予省級及地區政府發債權利,明確地方政府債是該地政府舉債融資唯一合法渠道,即由部分地方試行改為全面「自發自還」機制。去年為對沖疫情影響,內地財政部明顯發力,表明特殊時期採取特殊舉措,將赤字比率由2.8%提升至3.6%以上,為歷來首次突破「3」字頭,財政赤字規模比2019年增加一萬億元。

財策倘正常化 今年規模勢縮

所謂「財政赤字」,即財政入不敷支,指定時期的財政赤字佔同期國內生產總值(GDP)的比例就是赤字比率。疫情期間為穩定投資增長需求,內地批准去年新增地方政府債總規模4.73萬億元。據華創證券固定收益團隊報告預測,地方政府新增一般債於2020年12月已累計發行9,479億元,完成全年發行額度9,800億的96.72%,全年地方新增專項債的發行規模則料約3.74萬億元,與3.75萬億元的額度接近。

不過,財政部至今仍未提前下達2021年的地方債新增債券額度。華創證券認為,今年初部分地方債新增額度仍有可能提前下達,上限為2020年新增額度的60%,意味首批新增一般債及專項債可能達5,880億元及2.25萬億元。惟內地經濟持續回暖的話,財政政策將趨向正常化,信貸評級機構聯合資信就此估計,今年地方債新增發行規模將較去年收縮,僅約3.37萬億元,較2020年減少足足1.36萬億元,並預計財政部將進一步加強專項債務風險管控。

違約率恐急升 國企無力還款

事實上,上月新版地方債發行管理辦法已出爐,明確由地方財政部門統籌地方債發行節奏,自今年1月起實施。更重要的是,該辦法明顯加強債券信貸評級及資訊披露,業界普遍認為,主因是內地去年債市風波有不少是由地方國有企業債務違約引發。

值得留意的是,在債券違約潮背後,內地在岸債面臨結構轉變。法國外貿銀行亞太區首席經濟學家艾西亞認為,儘管內地經濟增長有一定程度復甦,但企業償債壓力加大,債券違約率由原本較低水平正急速上升,更打破過往兩大認知,包括國企原來已成為債券違約主要來源,以及信用評級較高的國企亦會無力還款。因此,2021年債券違約可能仍是一個問題,地方政府對國企的支援或存在不確定性,特別是負債率和財政赤字較高的地區。