覆巢之下焉有完卵 債市暴跌令主動管理型債券經理也遭遇滑鐵盧

【彭博】-- 遭遇固定收益市場今年的歷史性暴跌之後,主動管理型債券基金經理正在舔舐傷口,期待著2023年用一場絕地反擊來證明自己。

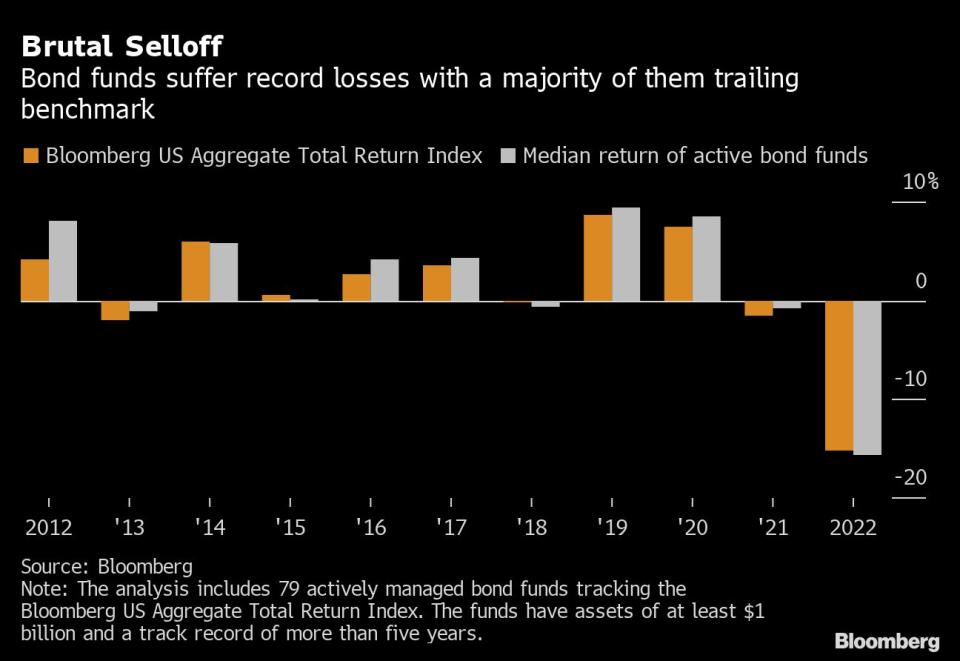

在盯住彭博的旗艦債券市場指數的基金中,約60%跑輸該指數,是2018年以來最慘淡表現。這意味著,大多數在今年的市場屠殺中尋求通過債券避險的投資者,如果當時選擇費率低廉、被動管理的指數基金,結果反而會更好。

對於主動管理型基金經理來說,這次的表現很丟臉。他們通常會在美國國債、公司債、抵押貸款和資產支持證券之間靈活轉換,以抓住最佳機會,從而跑贏基準指數。但2022年的大跌幾乎席捲固定收益的每一個角落,聯儲會大幅加息抗通膨引發了懲罰性的拋售。

「2022年無處可藏,現金為王,」Brandywine Global Investment Management的投資組合經理Jack McIntyre表示。「但客戶不是花錢讓你長時間持有現金的。」

根據Morningstar Direct數據,主動管理型基金仍然主導著美國債券市場,資產總額從2012年的2.4萬億美元增至3.6萬億美元。但指數基金正在快速成長:在此期間,他們的資產飆升逾400%,達到1.9萬億美元。

拐點

主動管理型基金經理有理由振奮起來,因為市場可能終於接近拐點。美國國債7月以來首次取得周上漲,且經濟成長放緩為聯儲會政策轉向創造了可能,將使投資組合經理有機會通過行業判斷和選債技能勝過其他同行。雖然預計聯儲會官員周三將連續第四次加息75個基點,但市場對聯儲會12月會議放慢加息速度的預期正在上升。

歷史站在主動管理型基金這邊。過去十年,主動管理型基金的回報中值僅有另外三次低於基準指數。最近兩次,次年都發生了贖回,而隨著債券市場以更強勁的表現反彈,有70%或更多的基金表現優於基準指數。

很難想象會有比2022年更艱難的環境。10年期國債殖利率在10月份達到4.34%的峰值,為2007年以來最高水平,而年初時僅為1.5%。主要的國債指數已經下跌14%,秒殺以前所有的年度跌幅。

「過去20年,債券基金投資者幾乎沒有風險,」Morningstar Research Services LLC基金研究主管Russel Kinnel表示。今年是「一個沈痛的提醒,所有類別的債券基金都有風險。」

由於聯儲會的抗通膨運動增加了從明年開始降息的可能性,因此近期的傾向是將資金分配給較長期的債券。這種前景應該會推動價格上漲,重新點燃固定收益總回報的雙引擎。債券提供定期收益,而利率下降將推動價格上漲。今年,主要國債指數的收益成長約1.3%,但與大約15%的價格下跌相比不值一提。

調查顯示,投資者一直在增加投資組合中的利率風險,押注長期殖利率走低。 摩根大通的最新美國國債客戶調查顯示,客戶看漲程度為兩年來最高。

「我們以零國債敞口進入的2022年,」管理著460億美元T. Rowe Price Capital Appreciation Fund的David Giroux說。該基金投資於股票和債券,今年下跌了12.8%,表現好於基準。Giroux在年中前後將資金轉到5年期美國國債上,在10年期國債殖利率突破4%後,他又轉戰10年期國債。

「不僅是債券經理,對於很多投資者而言,挑戰之一是他們總是盯著基準指數,」他說。「我們一直採取的態度是,哪裡有價值就去哪裡,市場有什麼機會就抓什麼機會。」

原文標題‘Nowhere to Hide’: Bond Managers Lag Benchmark in Rare Misfire

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.