貨幣市場基金火爆非美國經濟之幸 衰退火種或已被點燃

【彭博】-- 事實證明,現在投資者最青睞的現金存放地不是銀行,而是貨幣市場共同基金。

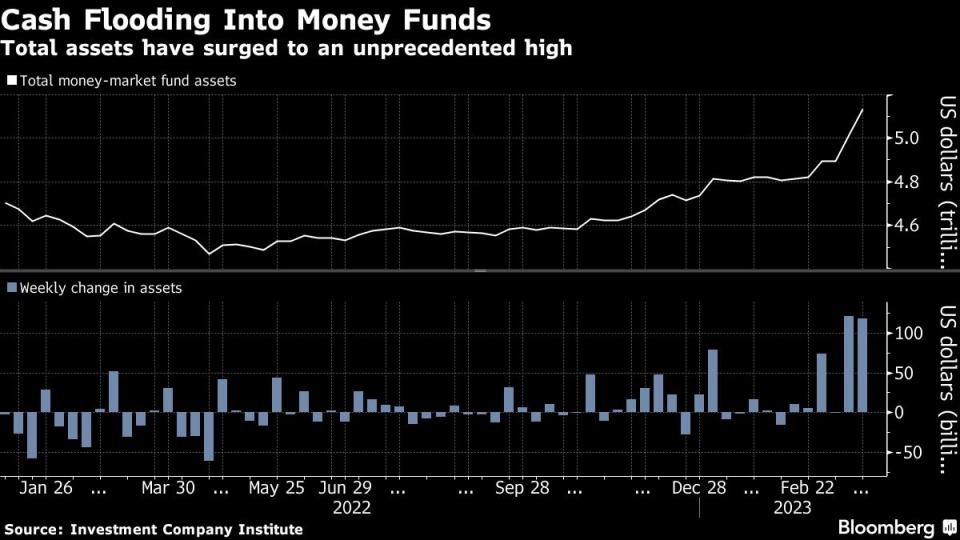

貨幣市場基金的總規模已經超過5萬億美元,如果資金量增加過多過快,可能成為美國經濟的一個隱患。

貨幣市場基金的高利率及其在聯儲會加息時代的靈活性吸引了傳統的銀行儲戶資金,其實這個現象在銀行業發生動盪前就已經開始了,但在幾家銀行接連發生倒閉後,該趨勢得到進一步增強。

巴克萊貨幣市場策略師Joseph Abate在報告中寫道,「儲戶注意到了銀行存款利率和貨幣基金利率之間的差異,我們預計流入貨幣基金的資金將增加數千億美元,銀行會爆發更激烈的攬儲競爭。」

金融機構持續的融資風險可能對銀行放貸意願產生連鎖反應,進而影響它們對消費者和企業的貸款發放。

聯儲會正在試圖通過收緊貨幣政策來對抗通膨。但是,資金從銀行系統突然涌出的量超過我們之前見過的水平,這可能增加軟著陸演變為嚴重衰退的可能性。

根據Investment Company Institute的數據,貨幣市場基金的資產規模現已達到創紀錄的5.13萬億美元,其中超過2,380億美元是在截至3月22日的兩周中流入的。截至3月29日當周數據將於周四晚些時候公佈。

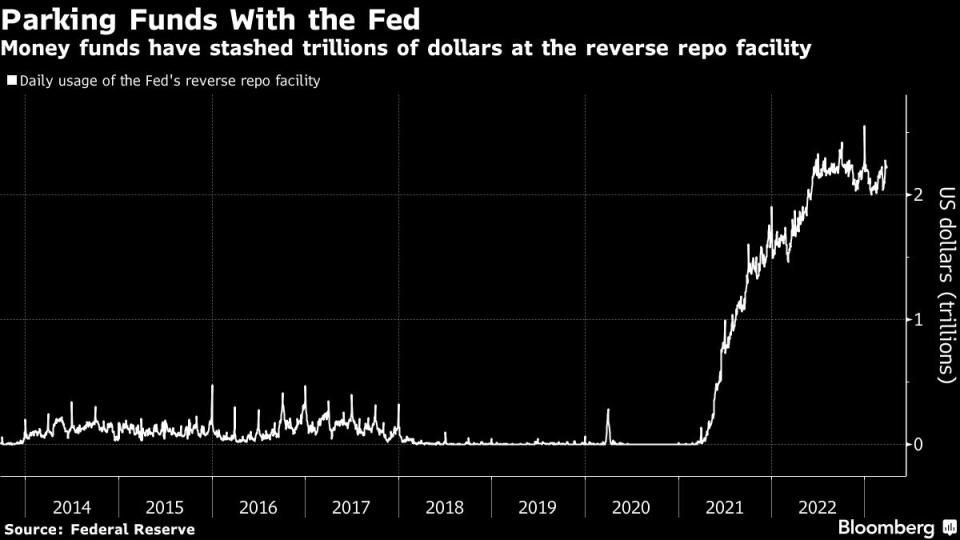

貨幣市場基金投資於美國國庫券、回購協議等各種現金類工具,其中一小部分還會投入短期的企業借據(IOU)。不過眼下,貨幣市場基金很大一部分資金似乎只是存放在聯儲會的流動性工具裡,而不是重新回到經濟中。

目前聯儲會隔夜逆回購協議(RRP)工具的使用量接近2.3萬億美元,年利率4.8%,最主要的使用者就是貨幣市場基金。

與許多短期貨幣市場工具(例如國庫券)相比,該流動性工具所提供的利率更具吸引力,自去年年中以來,RRP的使用量一直保持在2萬億美元以上。而且由於聯儲會處於觀望態度,基本上這筆錢沒有被動用過,至少目前如此。

眾所周知,RRP的利率遠遠超過大多數銀行提供的利率,根據聯邦存款保險公司(FDIC)的數據,目前一年期存單利率平均為1.5%左右。

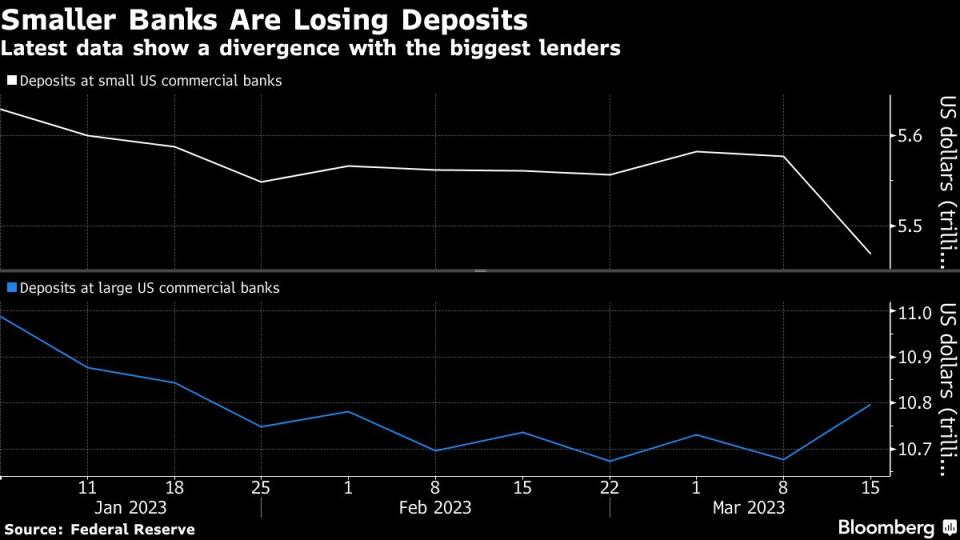

如果貨幣基金對儲戶的吸引力繼續大於存款,那麼銀行準備金的下行壓力可能會繼續存在甚至加劇。美國中小銀行的存款一直在下滑,引發了對資金持續外流或導致銀行減少企業和家庭貸款的擔憂。 聯儲會數據顯示,雖然最大的25家銀行在截至3月15日的一周(正逢矽谷銀行倒閉)增加了約1,200億美元存款,但規模較小的銀行存款流失1,080億美元。

至關重要的是,過去幾年,小型銀行一直是放貸主力。 根據聯儲會數據,最大幾家銀行的貸款餘額合計為6.5萬億美元,其餘銀行總計4.5萬億美元,但規模較小的銀行自2020年以來貸款成長更多。

聯儲會1月對高級貸款員的調查顯示,甚至在本月動盪之前,銀行業已經在收緊對企業的貸款標準,而且貸款需求在下降。銀行對居民的貸款要麼保持不變,要麼收緊。

RBC Dominion Securities Inc.北美利率策略負責人Jason Daw表示,「這是聯儲會激進加息的直接副產品,歷史上貸款標準的快速收緊與經濟成長的大幅下滑和/或金融市場壓力是一致的」。

金融條件收緊使得市場更容易受到經濟衰退風險影響,並提高了聯儲會更早開始降息的可能性。與聯儲會會議相關的互換合約定價表明,今年年底前可能會降息超過0.5個百分點 。令人擔憂的是,持續的不確定性和資金流入貨幣市場基金令利率正常化的過程變得更加混亂。

一些人認為聯儲會需要調整逆回購工具的參數,要麼降低支付的利率,要麼減少每個對手方可以存放在聯儲會的資金額。

銀行政策研究所(Bank Policy Institute)一直積極呼籲調整RRP利率,認為現在的RRP利率會給經濟造成損害。

然而,即使聯儲會確實做了此類調整,也不能保證從央行撤出的現金最終將回到最需要資金的銀行賬上。

以上這些因素使得美國銀行體系處於十字路口。銀行固然可以大幅提高存款利率,但仍會落後於貨幣市場殖利率。他們也可以通過聯邦住房貸款銀行(Federal Home Loan Bank)系統來獲得融資,否則就要收緊放貸標準以削弱企業或居民融資需求。他們可以虧本賣掉證券來支持放貸成長,但這部分損失會影響到銀行的盈利及資本金。

資金外流趨勢可能還會持續,特別是在聯儲會繼續加息並推進縮表之際。

「目前銀行業還沒有系統性的問題,」CreditSights Inc.的高級固定收益策略師Zachary Griffiths表示 。「但如果我們這個判斷錯了,而且銀行大幅收緊放貸,存款搬家,那麼考慮到存款的調整本身具有粘性,也許這些事會導致更深度的經濟下滑。」

原文標題Cash Stashed in Funds Instead of Banks Fuels US Recession Risks

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.