资金的价格正在上涨 原因并非单单只是美联储

【彭博】-- 全球经济中最重要的价格是多少?石油价格?半导体的价格?麦当劳大麦堡(Big Mac)的价格?比这些都重要的是资金的价格。30多年来,它一直在下降。如今则在上涨。

如果问大多数人:资金的价格是如何设定的,他们会答称是央行。诚然,谈到直接控制美国利率时,是美联储在发号施令。但其中还有更深层的逻辑在运作。从根本上来说,资金的价格——就像其他任何东西的价格一样——反映了供需平衡。储蓄的供给增加会压低利率。更多的投资需求推高了资金价格。

对经济学专家来说,既能平衡储蓄和投资、又能维持通货膨胀稳定的资金价格还有另一个名字:“自然利率”。要了解为什么这个概念对于政策制定至关重要:试想美联储若将借贷成本设定在远低于自然利率的水平,会发生什么事。如果资金太便宜,投资就会过多,储蓄就会不足,经济就会过热,导致通货膨胀螺旋上升。反过来说,如果美联储将借贷成本设定为高于自然利率,储蓄就会过多,投资就会不足,经济就会降温,导致失业率上升。

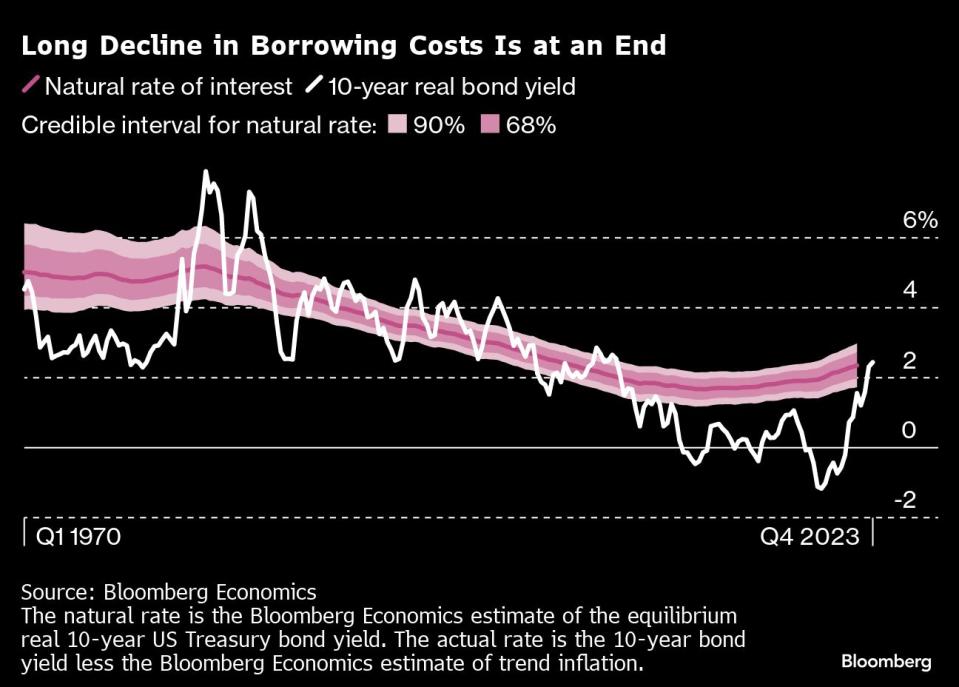

30多年来,美国的借贷成本呈现下降趋势。根据我们的估计,并根据通货膨胀进行调整,过去十年中的10年期美国政府债券的自然利率略低于2%,1980年则是略高于5%。

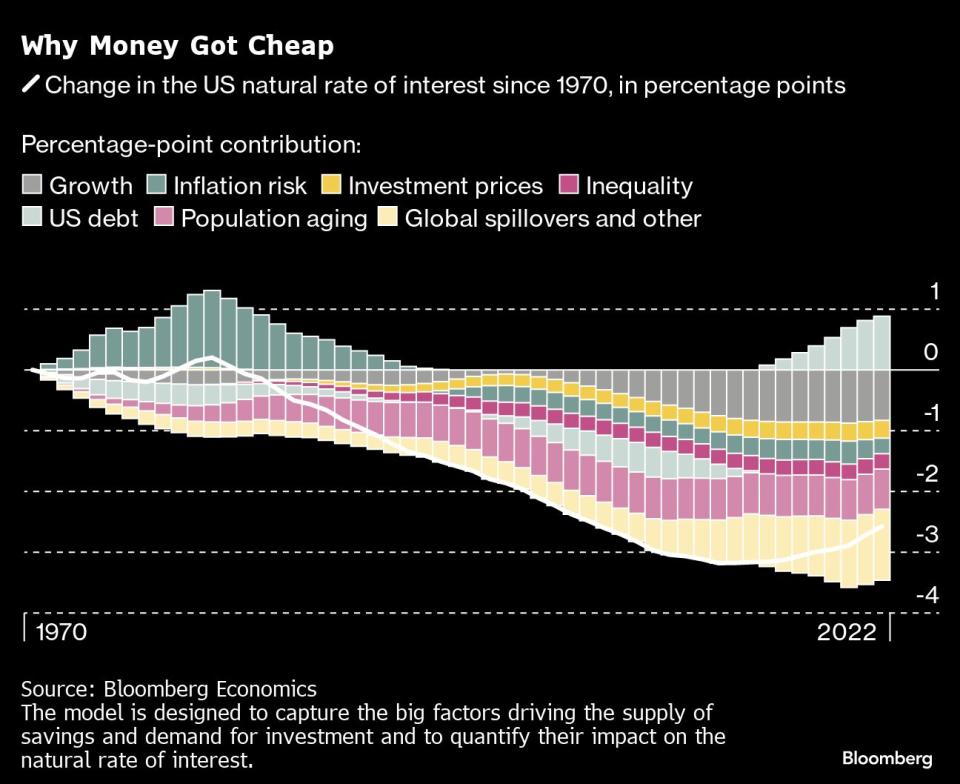

为了找出造成利率下降的原因,并预测未来自然利率的走向,我们建立了一个模型,描述驱动储蓄供给和投资需求的主要因素。我们的资料跨越了半个世纪,涉及12个深深融入全球金融体系的已开发经济体。结果显示,自然利率下降最重要的原因之一是增长疲软。在1960年代和1970年代,劳动力膨胀和生产率的快速提高意味着GDP年均增长率接近4%。强劲的经济增长创造了强大的投资动力——推高了资金的价格。

到了2000年代,这些因素已失动力。2007-08年全球金融危机后,年均GDP增长率降至2%左右。经济更加低迷意味着投资未来的吸引力减弱,从而拖累资金的价格走低。

人口结构的变化以另一种方式做出贡献。从1980年代开始,随着婴儿潮世代开始为退休储蓄更多的钱,储蓄的供给增加,自然利率面临更大的下行压力。

还有其他因素。在储蓄方面,中国经济增长迅速,储蓄大增,并将这些储蓄转化为美国政府公债。在美国,收入不平等加剧——高收入者将更高比例的收入存起来,这进一步增加了储蓄的供给。

在投资方面,电脑变得更便宜、更强大,这意味着公司不必花费太多资金来升级技术,从而降低了投资需求,拉低了自然利率。

对美国经济来说,资金价格的下跌产生了深远的影响。廉价的借贷成本意味着家庭可以承担更大的抵押贷款。2000年代初,许多人贪得无厌。次贷危机和全球金融危机背后的原因是多方面的;借贷成本下降就是其中之一。

更便宜的资金意味着,尽管美国联邦政府的债务几乎增加了两倍:从世纪之交的佔GDP为33%,增加到今天的近100%,但偿债成本仍然很低,使政府能够继续在教育、基础设施和国防上投入资金。

对美联储来说,较低的自然利率意味着经济衰退期间降息的空间较小,导致货币政策火力减弱而令人担忧。

一切都在改变。一些推动资金价格下跌的力量正在逆转。其他载体也开始发挥作用。

人口结构正在改变。帮助降低借贷成本的婴儿潮世代正退出劳动市场,导致储蓄的供应减少。华盛顿和北京之间关系的破裂以及中国经济的再平衡,意味着中国的储蓄横跨太平洋流入美国国债的趋势告一段落。

随着全球金融危机席卷经济,美国债务激增;疫情爆发后,美国债务再次飙升。债务上升已经给长期借贷成本带来了上行压力。

原文标题The Price of Money Is Going Up, and It’s Not Only Because of the Fed

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.