20大銀行體系財務不足半數返疫前

國際評級機構標普早前發表銀行業半年展望,預料全球銀行業評級展望維持穩定,可是疫情為企業及個人所帶來的經濟損失仍是一大風險。至於全球20大主要銀行體系之中,預計明年僅有9個財務狀況能重返疫前水平,其餘恐怕要到2023年或之後才能恢復。

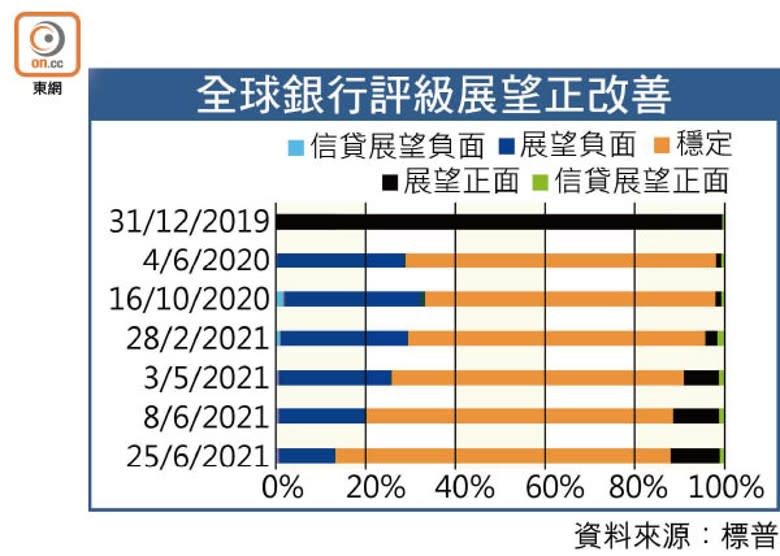

據標普統計,雖在去年10月,全球銀行業有三分之一被評為展望「負面」,但到今年6月下旬則降至13%;而展望「穩定」的銀行則由65%增至75%,標普預計此穩定的趨勢有望持續。經濟復甦、疫苗接種範圍擴大,以及各地政府在財政和貨幣政策上提供支持,標普認為行業下行風險有所降低。

預期中港星市場明年才復甦

不過,由於疫苗接種速度不平均,一些新興市場的資金實力可能更加脆弱。該機構指,美國、英國和澳洲的復甦速度較其2020年第四季度預期更快,銀行業的回復進度亦然,而香港、內地、新加坡等地銀行體系則有望2022年復甦,可是新興市場的銀行資產質量將繼續惡化,因其信貸損失仍居高不下,以及銀行盈利能力下降並維持較低水平。

與經濟復甦相比,銀行業復甦要更長時間。雖然家庭和企業借款人財務狀況漸恢復,但對銀行的信用狀況會有滯後效應,銀行仍需時解決資產質量問題。在超低利率環境下,銀行盈利能力持續受壓,可幸是,與次按危機引發金融海嘯後的2009年相比,目前銀行的資本充足率更高、流動性更強、槓桿率更低。

對於亞太區而言,標普指預期息差較低,將抑制銀行盈利前景。通脹或可緩解息差壓力,卻會同時帶來信貸損失。該機構估計,到2022年底區內信貸損失將增加約5,810億美元。

談到香港銀行業問題,標普稱體系內流動性過剩,壓低銀行同業拆息(Hibor),繼而導致銀行淨息差承壓;又預計年底前中國影子銀行資產仍高達3萬億元人民幣。