中國國債利率下行勢如破竹 圖解債市多指標反映政策樂觀預期

【彭博】-- 短短一個月內,中國10年國債殖利率已經連續跌穿多個關口至2.8%附近。債市行情勢如破竹,反映投資者對下半年政策寬鬆展望樂觀。

中國央行7月超預期降準首先重啟了寬鬆的預期,此後的樓市調控加碼、教育和互聯網行業整頓、股市波動等都不斷壓制市場風險偏好,助推債市一路走高。最新的利好因素可能包括7月製造業PMI弱於預期、國內疫情傳播擴散。分析師解讀剛剛結束的政治局會議也認為,決策者更加關注經濟運行中的不穩固因素,財政與貨幣政策接下來都可能有所作為。

道明證券亞洲和歐洲首席新興市場策略師Mitul Kotecha表示,中國央行下半年有進一步下調存款準備金率的可能。澳新銀行資深中國策略師邢兆鵬預計,10年國債與七天回購利率的利差還有可能被壓縮,10年國債殖利率底部大約在2.7%。浙商證券的經濟學家給出的預測更加樂觀,認為今年大概率仍有降準及定向降息,10年國債殖利率可能觸及2.5%。

央行貨幣政策方向的下一個觀察窗口,將是8月中旬7000億元人民幣到期MLF(中期借貸便利)的續做情況。上月MLF到期量為4000億元,當時央行降準並對MLF縮量續做,利率持穩。

麥格理集團大中華區經濟主管胡偉俊在電話採訪中表示,因為更多的MLF將在下半年到期,預計降準將成為補充流動性的工具。「今年可能還會再降一到兩次存款準備金率,但我認為不會降息,」他指出,這將代表貨幣政策的微調,而不是寬鬆周期的開始。

以下幾張圖為您呈現債市當前熱度:

國債殖利率

彭博10年國債買價殖利率截至上周五已經連續七周下跌,持平2018四季度以來的最長連跌紀錄。周二殖利率有所反彈,但仍未收復周一失地,目前較年內2月的高位累計下跌大約45個基點。

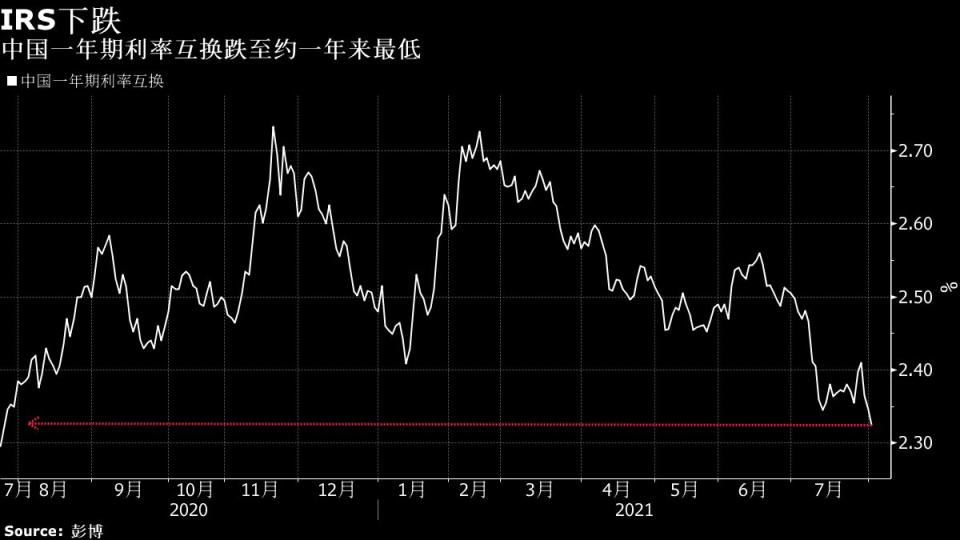

遠期定價

利率互換也可以反映市場對資金價格和貨幣政策的遠期定價。中國境內一年利率互換(IRS)目前約在2.33%,降至一年來最低,且與銀行間七天回購定盤利率的利差較7月初收窄。這顯示央行降準之後,投資者對一年以內資金成本上漲的預期有所削弱。不過澳新銀行的邢兆鵬指出,境內1年IRS底部可能在央行七天逆回購利率2.2%的水平,目前已經接近這一極限。

回購利率

中國央行在7月末加量逆回購進行了淨投放,顯示對資金面的呵護態度。與6月類似,央行適時的放量操作將限制回購利率的階段性升幅。過去一個月來,7天期回購利率多位於央行同期限的逆回購利率之下,維持低位。跨過月末之後,本周一的七天回購利率快速回落至2%附近。

同業融資成本

商業銀行的同業融資成本大幅走低或為債市繼續上漲提供動力。評級AAA的商業銀行發行的1年同業存單到期殖利率目前接近2.7%,顯著低於央行一年期MLF利率2.95%,兩者之間的負利差約為一年來最大。

(新增第三段浙商證券觀點,更新第一個小標下報價。)

More stories like this are available on bloomberg.com

Subscribe now to stay ahead with the most trusted business news source.

©2021 Bloomberg L.P.