彭博專欄:華融220億美元債務誰來買單?恐怕不會是中國政府

【彭博】-- 中國最大的國有不良資產管理公司中國華融一場蹩腳大戲的劇情正在逐步展開。自2012年至2018年4月執掌該公司的賴小民今年1月被判了死刑,罪名是收受巨額賄賂,另外重婚也是罪名之一。從判決到執行中間只隔了幾周的時間。4月1日,華融表示無法按時發布去年的財報,國內有影響力的財經媒體《財新》雜誌報導稱,財報誤期是因為該公司可能要實施「重大」重組。

華融的美元債券大幅下挫。發行規模3億美元、票面利率為3.375%的2022年5月到期債券的殖利率上周五升到了9.94%,致使這家尚有近220億美元未償債券的準主權債發行人的債券殖利率落入了垃圾債的行列。

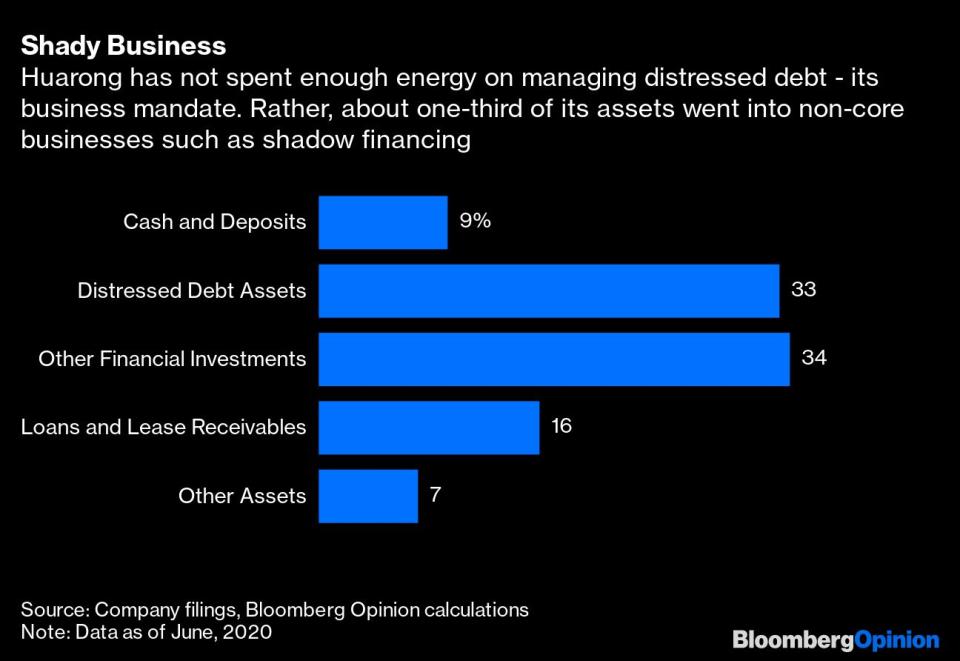

債券的下跌恐怕還未能充分反應出其違約的可能。因其投資級評級而買入其債券的債權人可能正面臨投資大幅減值的風險。截至去年6月,這家資產管理公司的負債高達1.6萬億元人民幣,同時,其1.7萬億元資產中的三分之一早已就面臨深度清理:三年來中國一直想要賣出華融的非核心資產,但在這方面一直鮮有進展。

北京把華融的問題歸咎於賴小民。據《財新》報導,賴小民頻繁前往香港,在那裡有了新的家庭並有了一對雙胞胎幼子。華融的官賦使命是處理商業銀行的壞賬,然而賴小民並沒有這麼做,反而是隨心所欲,在香港涉身從私募基金到垃圾債券的各種交易。2016年底時,華融壞賬資產在總資產中的比例從兩年前的34%降到了26%,同時其他金融投資則占到了總資產的40%。彭博視點匯總的數據顯示,到2020年6月,這些非核心投資依然多達5,900億元,占到總資產的大約三分之一。

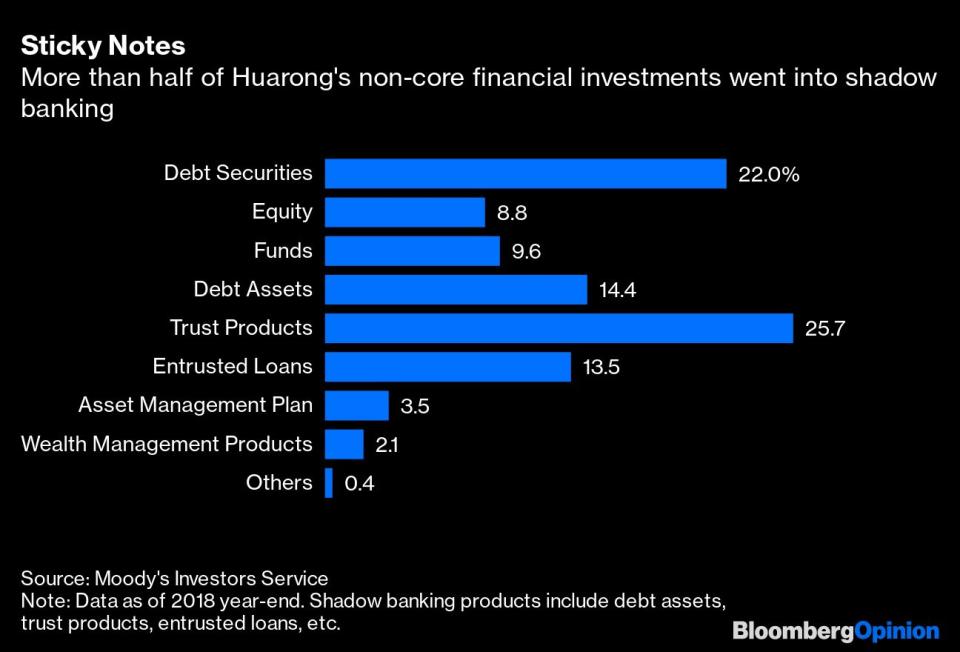

中國無法迅速處置這些非核心資產,因為這些資產缺乏流動性且難以估值。如果賴小民只做短線交易,華融至少可以通過機構經紀大宗交易清理掉債券和股票。然而,華融通過內地合資公司和香港空殼公司的錯綜複雜網絡在影子銀行產品上投入了大量的精力。根據穆迪數據,截至三年前,華融超過一半的非核心金融投資集中在銀子銀行產品上,總計達到3,550億元。直到現在,情況也未見任何改觀,如《財新》所言,它恐怕是時候該「洗個大澡」了。

持樂觀觀點的人表示,華融全額償付美元債券不是問題。那是因為,截至2020年6月,財政部仍持有華融57%的股權。與此同時,華融美元債券持有人可以放心的一點是,這些債券大多都有中國華融國際控股有限公司的擔保。而根據華融最新的債券發行說明書,華融國際控股是其總部設在北京的母公司的一家「核心子公司。」

這種想法很幼稚。眼下我們看到的是一團亂麻,重婚堪稱是一個完美的隱喻。像賴小民一樣,華融維系著在岸、離岸兩個家庭,無論作出怎樣的安排代價都會很大,而作為華融遺產執行人的中國政府必須在兩個家庭中作出選擇。該選擇哪一邊呢?

從北京的角度看,香港離岸市場債券投資者的熱情為賴小民肆無忌憚的低成本融資提供了便利,因而從某種程度上說難辭其咎。2017年,華融國際控股的資產規模飆升到了2,820億港元,占到了集團總資產的大約12%。在接下來的兩年半時間裡,那些金融資產減值了超過120億港元;結果這家離岸子公司蒙受了大約200億港元的稅前虧損。

本應致力於處置內地銀行不良資產的華融沒有理由去染指香港的那些金融玩具。賴小民的做法在香港金融圈早已不是什麼秘密:本專欄作者早在2017年8月,也就是賴小民出事前八個月,即已向彭博讀者發出了警示。

一家大型資產管理公司有財政部作為多數股權股東的確實非同尋常,但是,紫光集團和北大方正集團同樣終究也是國有公司(控股權可追溯到教育部),可中國到底還是任由這兩家中國著名大學(其中一所還是國家主席習近平的母校)的商業分支陷入了違約境地。

從法律角度講,中國政府真的無需採取任何行動:華融美元債券的擔保人是離岸子公司而非它的母公司。就華融國際控股自身而言,它是難以代償所有未到期美元債券的。截至去年6月,它手中僅有169億港元的現金,在其1,980億港元的資產中半數是其提供給其他系內子公司的貸款,而這些貸款要想變現可能需要很長的時間;另外20%是金融資產,很容易出現減值。

華融母公司可能為這些債券中的大多數提供了所謂維好協議,但這種協議充其量只是君子協定。中國法庭對維好協議的態度殊難預料,只因為類似先例太少。

所以就等著重組吧。最終的情形可能會是這樣:華融的核心業務得以存留,因為中國有多達2.7萬億元人民幣的不良貸款需要打包處置。至於美元債券就得另當別論了。華融不負責任的巨量非核心資產堆積所引發的憤怒並未隨同賴小民被處決而煙消雲散,為其所作所為提供便利的所有人終將免不得要遭遇資產嚴重減值之苦。

(Shuli Ren是彭博專欄作者,重點關注亞洲市場。本專欄並不代表彭博有限合伙企業及其所有者的觀點。)

原文標題Who’ll Pick Up Huarong’s $22 Billion Bill? Not China: Shuli Ren

(新增後六段內容)

For more articles like this, please visit us at bloomberg.com

Subscribe now to stay ahead with the most trusted business news source.

©2021 Bloomberg L.P.