【理財個案】碌卡使大咗 尋懶人投資法(鄺翠玲)

Gi(26歲,文職工作)現時每月有4,000多元盈餘,她希望這樣配置:

每月$2,000以月供形式投資作退休策劃,但傾向選擇不需自己主動調整投資組合的方案

每月$2,000的備用現金如何作短期穩定投資,以作增幅(目標$10萬元)

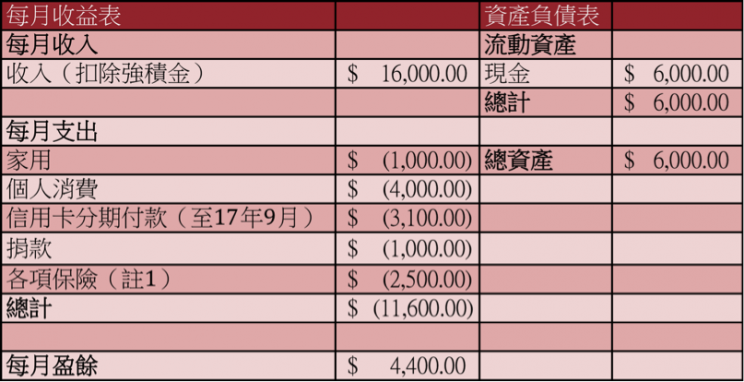

這個做法是否穩妥呢?首先看看Gi的財政狀況:

註1:包括人壽、危疾、住院、意外和5年儲蓄保

Gi提及可考慮月供股票、月供投資相連保險等方案作投資/退休策劃,首先筆者認為月供股票不是她的首選,因為$2,000只能最多選4隻股票(大部分銀行只能選兩隻),股票選擇亦不多,況且每月是根據當時股價而計算出購入多少股,碎股自然是無可避免的,普遍來說碎股沽價亦較低,整體回報定必受影響。至於她期望不需要自己主動調整投資組合的工具,坦白說股票一定需要定期檢視市場情況而作出調配,況且近年港股波幅較大,對Gi這類較少投資經驗的人,風險未必和回報成正比。

月供投資相連保險方案是較可取的,一來可涉足環球多元化資產組合,二來亦有一些「懶人基金」可供選擇,此類投資策略是因應客人的風險承受能力、投資年期/年齡而設計「保守」、「均衡」、「平穩」、「增長」、「進取」等等組合,各方案的名稱可能不同,但理念是相若的。以這投資策略,Gi可讓組合運作一段時間才作調整(如本身風險承受能力、財政或家庭狀況有變更)。不過Gi需留意投資相連保險普遍是有「最低初始投資期」的條款,由於現時她總資產只有6,000元,更有每月信用卡分期付款$3,100,而她準備投放的$2,000佔每月盈餘的50%,筆者擔心這做法是過於急進的,建議以下幾個方向可作考慮:

現金儲備以應付不時之需是必須的,Gi可全力儲蓄至約有7萬元現金足以支付6個月的開支(以目前每月盈餘計算及9月時還清信用卡分期,約需1年時間),然後才開始以投資相連保險作投資增值

筆者也同意時間是投資的最佳朋友,若仍希望儘快起步,可先利用沒有年期的基金投資平台(沒有最低初始投資期限制,但仍有「懶人基金」);待儲滿7萬元現金儲備,才再轉用投資相連保險

Gi這麼的年輕就考慮退休策劃是值得嘉許的,但筆者相信未來仍有很多較短線的目標如:結婚、置業、生兒育女等,要達致這類較短線的目標,基金投資平台可能較合適

最後,筆者亦溫馨提示Gi要留意基金平台的盲點-提存是相當靈活的:存入容易、提取更容易,它往往被誤作提款機,基金作為長期投資的效能被減低!

至於每月$2,000的備用現金能作甚麼短期穩定投資?筆者建議不要作任何投資,而是先要儲滿7萬元現金儲備。其後的儲備可先再儲滿5萬元,再購入一些公用股作穩定收息,這是較穩妥的做法。

美聯金融集團高級副總裁 鄺翠玲 CFPCM

(本欄所有個案均為真實個案,讀者如有理財問題欲請教專業顧問,可電郵至yfin_wealth@yahoo.com)