三中全会前新货币政策框架浮现 中国央行积极应对经济形势变化

【彭博】-- 在距离中共二十届三中全会召开不足一个月之际,中国央行行长潘功胜近期向市场描绘出了未来货币政策框架演进的方向,显示在不断变化的内外部经济环境中,央行正就未来的改革做好准备。

在上月举行的陆家嘴论坛上,潘功胜分享了他对未来货币政策框架的思考。经济学家们指出,从淡化对信贷数量目标的关注,到进一步理顺利率传导机制、将二级市场国债买卖纳入政策工具箱,无一不是对当前宏观经济形势的呼应。

随着中国经济增长方式转变,信贷和货币增速趋势性放缓,包括降准和中期借贷便利(MLF)在内的部分常用货币政策工具已慢慢显现出局限性。若央行顺势明确短期政策利率,并推出国债买卖进行基础货币投放和流动性管理,无疑是对现有工具箱的有效补充。

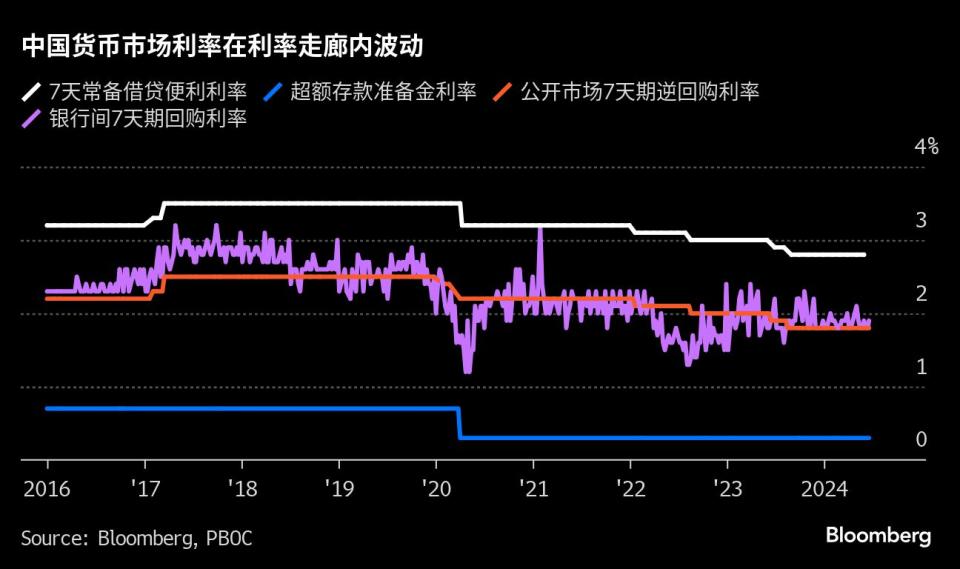

央行在这一背景下,逐渐转向以7天期逆回购为主要政策利率,并配合收窄利率走廊的宽度,同时增加流动性管理的灵活性,有助于在货币政策淡化数量目标后,更好发挥利率信号的市场调节作用。

央行自上世纪90年代开始进行利率市场化改革,并不断调整货币政策框架适应不断变化的经济形势,使其向成熟经济体靠拢。从一开始的依靠外汇占款被动投放基础货币,到过去10年通过公开市场操作、MLF等工具主动投放基础货币,政策沿革也是宏观经济的缩影。央行最新的政策框架也标志着中国经济发展正步入新的阶段,而后者也是本月中旬即将召开的三中全会重要议题。

西班牙对外银行驻香港的经济学家夏乐在接受采访时称,新的政策的考虑更多是长期的。他表示,“经济要稳步增长,做进一步市场化改革是非常重要的。”

渣打银行大中华区和北亚首席经济学家丁爽则指出,在潘功胜成为央行行长一年之际,提出这些新的想法可以理解,他对货币政策框架以及阻碍政策传导的问题有着深刻的理解。丁爽称,“在目前的框架下,确实存在政策信号混乱的问题。”

多位经济学家表示,潘功胜描绘的蓝图可以让央行释放更明确的利率信号,减少因众多政策利率给投资者带来的困惑,从而让央行更有效地引导市场利率。

目前,一年期MLF利率和7天期公开市场逆回购操作利率被视为主要的政策利率,贷款市场报价利率(LPR)则由商业银行在MLF利率基础上加点形成,亦被市场赋予了较强的政策信号意义,此外还有作为利率走廊上限的常备借贷便利(SLF)利率等多个利率并行。

丁爽表示,MLF利率现在的问题是不能影响存款利率,它能通过LPR影响银行资产端,但对负债端没有影响力,造成利差缩小,使央行降息有所顾忌;而如果央行不降MLF利率,现在市场利率又明显低于政策利率,令市场困惑,“这种很被动的状况肯定得把它改变。”

当前政策利率与市场利率偏离度较大,令中国央行通过MLF、PSL等政策工具投放货币面临挑战。比如1年期同业存单利率较1年期MLF利率低近50个基点,对商业银行而言,来自央行的高成本的MLF资金并不具有吸引力。央行已经连续四个月未通过MLF净投放资金。

此外,在债市大涨之后,5年期国开债收益率已显著低于2.25%这一央行向政策性银行发放PSL贷款的利率。这一贷款余额至5月已经已连续三个月净偿还,或许就与政策性银行展期续作PSL的意愿偏低有关。

华侨银行亚洲研究主管谢栋铭在报告中称,这些政策利率近期与市场利率之间的错位,导致央行资产负债表萎缩,并使得遏制通缩的努力复杂化,同时也削弱了央行政策沟通的有效性。

而对于存款准备金率,这一过去数十年中的常用工具,由于目前加权均值已降到7%,在丁爽看来,再过两三年降准的空间就将被消耗殆尽。降准空间有限也就凸显出了国债买卖作为新的货币投放方式的必要性。

虽然经济学家们预计央行交易国债长期来看将以净买入为主,以此实现货币投放,但周一央行公告称将向一级交易商开展借入国债操作,引发市场猜测卖出国债以平抑债市涨势的操作近在眼前。

国家金融与发展实验室高级研究员费兆奇在一篇文章中称,中国的价格型调控机制尚不完善,短期利率向中长期利率传导的效率较低,但如果超长期国债达到合理规模,能够充分反映长期利率水平,央行就可以越过短期利率直接调控长期利率,以实现货币政策目标。

(新增倒数第二段央行周一公告相关内容。)

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.