中國人民幣存款單月銳減近4萬億元 不甘忍受低利率的資金轉戰理財產品

【彭博】-- 中國監管機構推動居民存款進入實體經濟的努力似乎初見成效。4月份人民幣存款突現史上最大單月降幅,結合理財產品規模的顯著增加,大量資金正繞道進入債市和股市裡相對安全的資產。

根據中國央行數據,當月人民幣存款從一季度末的紀錄高位大幅減少3.92萬億元人民幣,且住戶和企業存款雙雙下滑,規模大致相當。這其中,除了有一些用來提前償還貸款以及滿足跨境支付需求,多數可能來自不滿足於當前存款利率,進而尋求更高收益的企業和個人。

這顯示,在四大行一年期定期存款利率降至僅1.45%,央行多次強調防止資金空轉和沈澱、打擊企業「低貸高存」後,理財產品正成為存款搬家的第一站。當前,經濟復甦進程依然曲折,市場風險偏好修復並未一步到位,理財產品主投的,包括債券和高分紅股票在內的相對低風險的資產,正吸引更多的資金流入。

「居民存款減少主要指向理財,這個趨勢會持續,」澳新銀行資深中國策略師邢兆鵬在採訪中說,「存款轉移主要是因為存款利率一直在降,收益太低了,理財加權平均殖利率基本持平3年期存款。」

據中信證券測算,4月理財市場規模增加2.95萬億元,較過去6年同期的均值多增近六成。該公司首席經濟學家明明表示,理財規模超預期成長的背後,是存款降息推進和手工補息的全面禁止,而居民用存款去消費和投資,這也是政策制定者樂於見到的。

相比大力推動信貸擴張,中國央行近期將注意力更多放在了貨幣存量上。包括貨幣政策司司長在內的官員多次公開表示,要加強監測,防止資金空轉和沈澱。此外,央行一季度貨幣政策報告提到,4月市場利率定價自律機制倡議禁止通過手工補息高息攬儲,進一步打擊了企業的「低貸高存」的套利空間,帶動企業存款快速下降。

央行數據顯示,當月廣義貨幣同比增速較上月放慢逾1個百分點,並創2004年彭博有該項數據紀錄以來的新低。這一方面顯示實體經濟新增信貸需求不足,另一方面可能也顯示盤活存量的努力初顯成效。

根據中信證券的數據,4月固定收益類產品仍是新增理財的主要投向。東方財富的數據則顯示,當月新發公募基金中,債券基金的占比繼續提升至83%。這些資金助推了債市的強勢表現,長期限利率債的殖利率在多年來的低位,1年期國債殖利率則跌至2020年來的新低,城投債信用利差則不斷收窄。

「理財的資金充裕,這個資金必須有地方去,他們就得尋找資產,那就會加深資產荒。」友山基金固收投資總監許永斌說。

從存款中流失的資金往往風險偏好較低,這些資金將尋找其它低風險的替代,現金管理、固收類產品和高紅利類股票有望獲得最多資金追捧。

周三2024年首期30年特別國債在交易所上市首日因大漲而兩度停牌,漲幅一度超過25%,顯示出部分投資者大力追捧無風險資產,並且為了更高的收益而拉長久期。

「大家對於經濟和未來收入的信心和預期不夠,所以會把錢拿出來去追求更高收益,甚至是蠅頭小利,而不是如監管希望的去增加消費。」香頌資本董事沈萌指出,未來這種資金在不同資產類別之間游走的情況可能還會持續,如果資本市場的漲勢不持續,後續資金可能會又回到銀行存款。

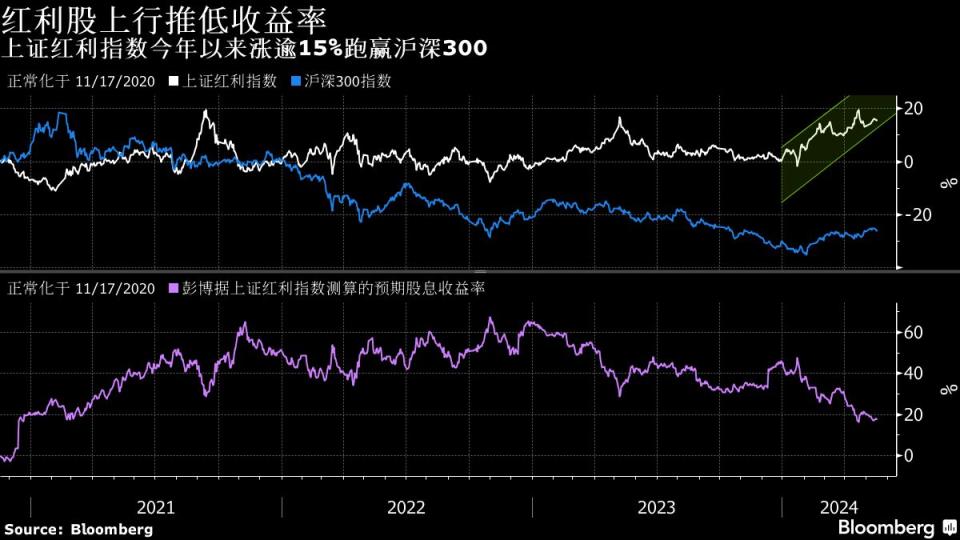

而對於股市,儘管理財產品帶來的資金遠不及債市,但高分紅的股票對風險偏好較低的資金也有一定的吸引力。上證紅利指數年初至今已經上漲16%,跑贏了被視為核心資產的滬深300指數。在全市場低殖利率和經濟復甦緩慢的背景下,確定性的高分紅資產被視為高息存款的良好替代。

「理財底層配的都是國債城投企業債同業存單,但不可持續,哪有那麼多殖利率好的債可以配?」北京成陽資產管理有限公司總經理陳毅聰在採訪中指出,他認為從大的趨勢上來講,等債券殖利率下降後,理財最終還得加配分紅可靠的股票。

陳毅聰表示,這些股票也是險資需要加配的,所以紅利風格還是會持續。加上現在港股對取消紅利稅的預期,也會進而帶動A股,而且這類股票也最不需要擔心外部因素和業績。

--聯合報導 Amanda Wang.

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.