中國地方債逾萬億付息壓力對擴張構成約束 五張圖回看五年規模翻番

【彭博】-- 農曆兔年的第二個工作日,中國財政部公佈了截至去年末的地方政府債券發行和債務餘額數據。在保成長的背景下,市場對地方專項債大幅擴容已有預期,仍然值得注意的是,數據中有多個指標向上突破了萬億級整數關口並創歷史新高。

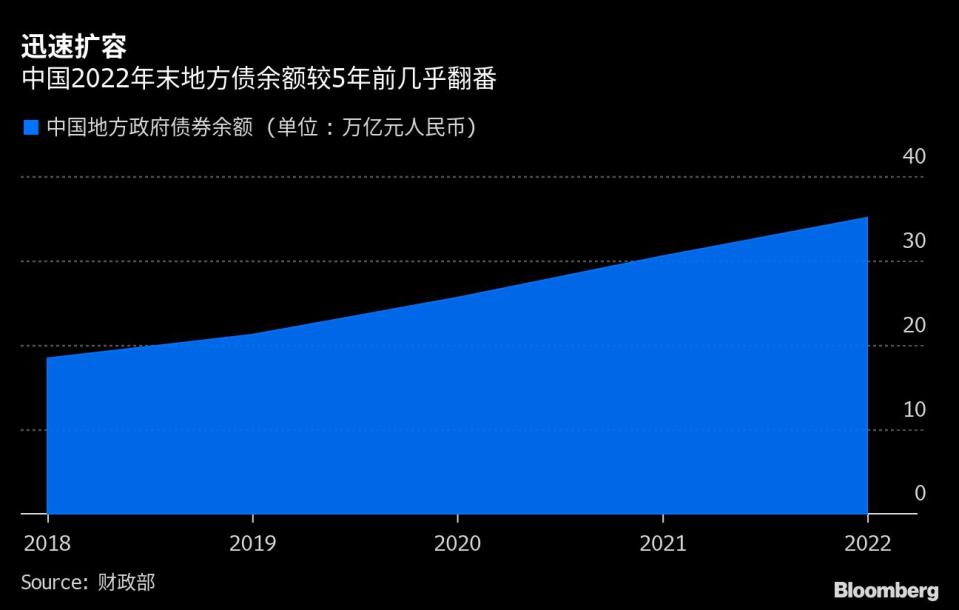

這其中,地方債年度付息規模首次突破了1萬億元人民幣,年度新增專項債規模首次超過了4萬億元,而地方政府債務餘額則在過去幾年持續快速成長後來到了35萬億元。

「2022年創紀錄的利息支付是地方政府債務規模擴大的結果,」華僑銀行大中華區研究主管謝棟銘在採訪中表示,鑒於地方政府債務占綜合財政資源的比例已超過110%,接近120%的國際預警上限,地方政府進一步加槓桿的空間有限。

回顧過去五年,地方政府債市場已成為境內債市規模最大的品種,為保障支出、支持基建、托底經濟發揮了巨大的作用,但隨著地方債餘額迅速膨脹,付息壓力和債務負擔等風險日益增加。考慮到托底經濟成長的需要,去年底中央經濟工作會議定調積極的財政政策要加力提效,在此指引下,市場對今年地方專項債新增額度仍有較高預期。

以下五張圖梳理了中國地方債付息壓力、債務發行和餘額、剩餘久期等指標,展現中國地方債近年的爆發式成長和與之而來的煩惱。

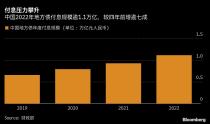

2022年中國地方債付息規模超過1.1萬億元,較四年前成長逾70%。付息壓力是地方政府顯性債務最後的約束。根據國務院2016年印發的地方政府性債務風險應急處置預案,「市縣政府年度一般債務付息支出超過當年一般公共預算支出10%的,或者專項債務付息支出超過當年政府性基金預算支出10%的,必須啟動財政重整計畫。」

國盛證券分析師楊業偉在報告中以專項債付息規模除以政府性基金支出衡量專項債付息壓力,稱在全國261個地級市中,有34個地級市付息壓力大於20%,89個地級市付息壓力在10%-20%之間,新疆自治區、青海省、雲南省、黑龍江省和內蒙古自治區的絕大部分的地級市該比例大於10%。

付息規模的激增來自於過去幾年地方債餘額的快速膨脹。2022年末餘額較5年前幾乎翻番,高達35萬億,同比增速亦高達15%。而根據財政部數據,去年地方一般公共預算和政府性基金預算本級收入合計僅18.3萬億元。中國把省級債務率預警標準設在其「綜合財力」的120%。綜合財力通常被視為一般公共預算、政府性基金預算收入以及來自中央政府的轉移支付等的總和。

根據財政部最新報告,截至11月末,超過八成的地方政府債券由商業銀行持有。

在地方債的擴容過程中,作為支持基建的利器,專項債額度從2018年的1.35萬億元大幅成長至近兩年的3.7萬億元上下,再加上去年盤活以往結存的5000多億元專項債限額,實際新增專項債券發行規模首次突破4萬億元,也帶動新增地方債總發行量來到創紀錄的4.76萬億元。

隨著地方債餘額增加,如何更好應對顯性債務的償債壓力也擺在財政部面前。近年來,地方債尤其是專項債發行期限明顯拉長,10年期以上債券品種發行明顯增多,這樣一方面實現錯峰還款、減輕短期內的兌付壓力,另一方面也利於保障專項債項目資金長期穩定。根據財政部數據,截至2022年末,地方債剩餘平均年限從五年前的4.4年升至8.5年,其中專項債剩餘平均年限長達10年。

在龐大的地方債規模中,再融資債券已是不可忽略的重要組成部分。楊業偉稱,2018年發行的新增專項債中大部分為5年期,因此在2023年會迎來集中到期兌付,大部分可能會依靠發行再融資債滾續。

此外,財政部2020年開始允許再融資債被用於償還部分隱性債務,消化地方政府巨大且不透明的隱性債務風險。雖然去年發行較2021年創下的3.1萬億有所下降,但銀保監會主席郭樹清本月初提到的有序開展地方政府債務置換、推動優化債務期限結構也引發了市場對後續做法的諸多猜測。

(新增第二張圖下方地方債持有者相關內容)

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.