人民幣多頭注意了 調查顯示持續近兩年的漲勢或接近尾聲

【彭博】-- 人民幣持續了近兩年的升值行情可能將告一段落。

Most Read from Bloomberg

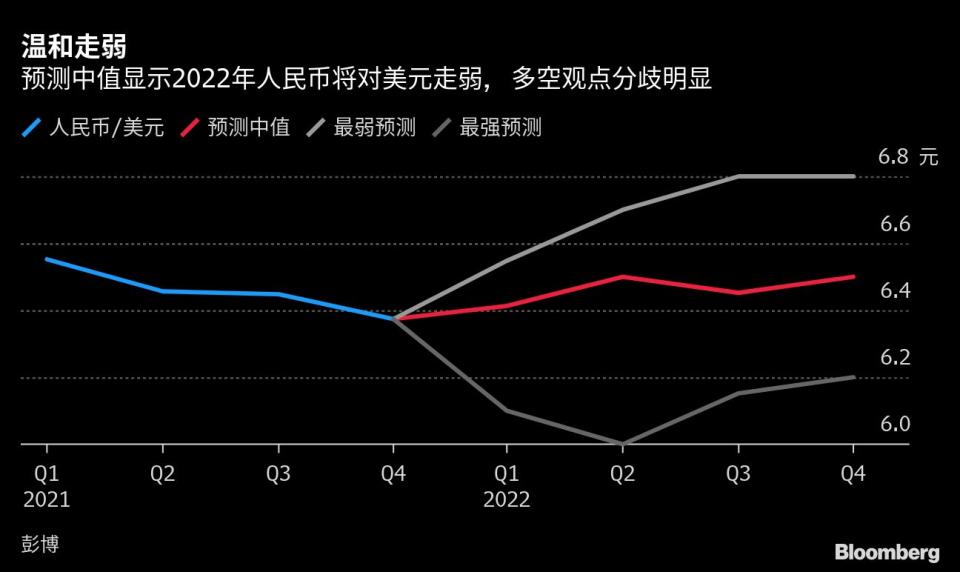

彭博本周對20位境內外市場人士所做調查顯示,六成受訪者認為到明年底人民幣將較目前水平溫和走貶,兌美元的調查中值落至6.5左右,對一籃子貨幣的CFETS指數的預估中值降至99。主要原因將包括中美貨幣政策分野帶來的利差收窄和資金流動變化。

調查還顯示,逾一半人認為若人民幣升值過快,監管層會進行逆周期調節。主要分歧在於本輪人民幣強勢還能持續多久:以年中時點來看,認為人民幣較目前6.37元走強和走弱的人士各占一半,預測範圍為6-6.7元,說明市場對於上半年匯率看法仍存在嚴重分化。

以下是對2022年人民幣匯率和籃子指數的預估中值:

「聯儲會政策收緊,同時中國內部貨幣有寬鬆可能,可能帶來資本流出壓力加大。」華創證券首席宏觀分析師張瑜表示,「建議調整外匯風險準備金,減少資本流出規模,或引導掉期點下降,使套保後中美息差維持在有吸引力的水平。」

隨著美國就業向好和通膨高企,本周鮑威爾也意外轉向鷹派,聯儲會的緊縮周期已經逐漸開啟;與此同時中國經濟成長放緩壓力下,受訪者一致認為,明年中國的貨幣政策將較今年大致保持穩定或更加寬鬆,四成認為有降息的可能。超過三分之二的受訪者認為明年中美利差將收窄,外資對中國股債市場流入將放緩或持穩。

上一輪聯儲會緊縮周期始於2014年縮減購債,2015年12月開始的升息周期持續至2019年中;與此相對應,人民幣兌美元自2015年8月開啟貶值周期,並連續幾年出現較大規模的資本流出,並在2019年9月初觸及7.1854至逾11年低點。

值得注意的是,對出口這一影響匯率走勢的重要因素之一,受訪者看法並不一致。有受訪者預判明年疫情消退中國出口增速會放緩,也有人認為全球供應鏈明年難以改善,海外對中國產品的需求會維持強勁,中國的出口優勢料持續。

流入放緩

從2019年末至今,境內外人民幣兌美元累計升幅超過9%,在亞幣中拔得頭籌,在主要貨幣中亦表現優異,籃子匯率指數近期重登六年前8.11匯改前夕的高位。不過今年人民幣的漲勢有所放緩,多數時間在6.35-6.55的窄區間震盪,下半年的波動更是明顯縮小。絕大多數受訪者認為明年人民幣的波動將提高。

對跨境資金流動管理,針對很有可能放緩的外資流入勢頭,部分人士認為明年將有條件通過放鬆雙向資金流動管理,以擴大對外開放並推進人民幣國際化,而另外一些人士則擔心資金流出風險,認為需要收緊流出方向的管理。餘下人士則多認為政策保持平穩的可能性更大。

麥格裡分析師Trang Thuy Le說,中國金融市場改革和開放仍在推進,人民幣國際化也需要更多的自由度,因此需要雙向放鬆;尤其是流出端的放鬆可以緩解人民幣升值壓力。

其余調查要點還包括:

對境內逾萬億美元的外幣存款

超過一半的受訪者認為明年存量將下降,主要考慮到中國出口優勢減退和聯儲會加息導致資金流入減少,以及企業結匯增加等因素

少數受訪者認為疫情之下中國的供應鏈優勢仍在,明年中國的貿易順差將保持高位,外幣存款仍有增加風險

對明年企業的結售匯意願

65%受訪者認為結匯率和售匯率的平均水平有望大致持平於今年分別66%和63%的水平,這其中約四成人士認為結售匯意願會隨匯率變化或內外政策變動而大幅波動

以下為一些受訪分析師的觀點:

招商銀行(李劉陽,首席外匯分析師)

預計明年人民幣如果出現單邊升值,中國國際收支可能階段性失衡,監管層將進行逆周期調節,資金流出方向的政策可能放鬆,而流入方向可能收緊

建議增加匯率彈性,增強經濟韌性

馬來亞銀行(Fiona Lim, 資深外匯策略師)

考慮到外資在中國國債市場占比較低,且中國國債在海外市場大幅波動時仍保持穩定,預計中期境外投資者對中國國債的需求仍將增強

經歷了動盪的一年之後,外資對中國股票的興趣也在增加

Loomis Sayles(Bo Zhuang,資深分析師)

預計外資流入格局與今年相比變化不大,中美利差收窄可能會打壓部分配置需求

預計中國的貿易順差在2022年初將見頂,而中國出口商將大量結匯來支付公司運營成本

預計明年將以改革的名義在流入和流出方面都邊際放鬆,不過中國央行可能會通過利率和窗口指導來干預市場

本次調查受訪人士來自20家境內外機構,包括華創證券、巴克萊銀行、星展銀行、麥格理、德國商業銀行、馬來亞銀行、澳新銀行、東方匯理、Loomis Sayles Investment,另有11家境內外機構參與者因未被授權而不願署名。

(新增第七段歷史背景)

Most Read from Bloomberg Businessweek

©2021 Bloomberg L.P.