60/40股債投資策略恐陷「失落的十年」

觀察歷史經驗,對風險偏好程度適中的投資人來說,60/40 股債投資組合策略通常會是可靠的選擇,但隨著歐美停滯性通膨 (stagflation) 風險增加,華爾街策略師警告,這項多元化投資策略恐面臨「失落的十年」(lost decade)。

60/40 策略是將 60% 的資產投入股票、40% 投入債券的資產配置策略,目的是藉由股票和債券價格走勢的負相關性,在風險與報酬之間取得平衡。

Christian Mueller-Glissmann 在內等高盛 (Goldman Sachs) 投資組合策略師表示,失落的十年被定義為實質報酬率在一段時期陷入低迷狀態,高盛報告指出,自年初以來,歐美地區的 60/40 策略投資報酬率已下跌超過 10%。

俄烏衝突正在擴大經濟增長放緩和通膨風險,並對投資人產生影響。今年迄今,美股三大指數已下跌 5% 至 10%,又以那斯達克綜合指數跌幅最大,債市也處境艱難,美國 10 年期公債今年初到周四 (17 日) 的表現創下 2013 年以來最差紀錄,隨著殖利率上升至 2.1%, 60/40 策略的報酬表現面臨阻力。

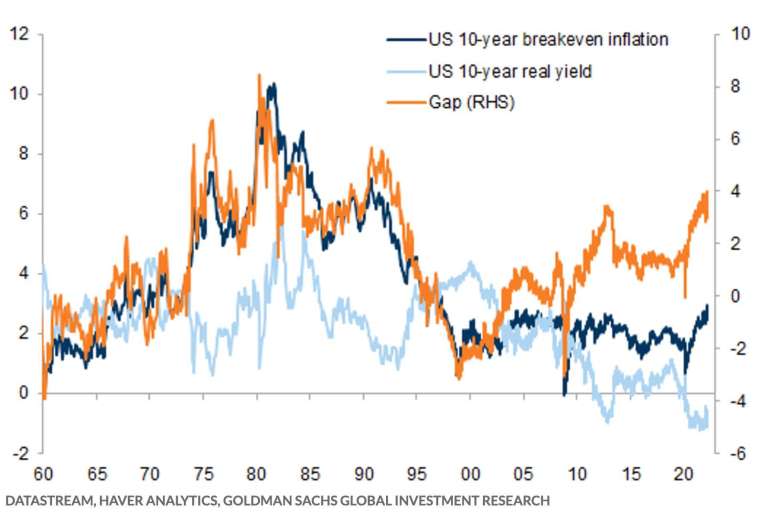

事實上,對停滯性通膨的擔憂情緒已顯著反映在利率市場。

高盛表示,衡量通膨預期的 10 年期美國損益兩平通膨率 (10-year U.S. breakeven inflation rate) 已達 1990 年代以來最高,經通膨挑整後的實質殖利率卻仍接近數十年低點,反映市場對於經濟增長於未來幾年放緩的悲觀預期,2 年期和 10 年期美國公債殖利率利差也接近倒掛,引發經濟衰退的疑慮。

Dynamic Economic Strategy 執行長 John Silvia 表示:「60/40 投資組合的首要問題在於,通膨升高代表債券實質報酬率將落入負區間,另外,若經濟增長放緩拖累獲利,這代表股票資產也會受到打擊,因此相較過去幾年,投資組合的表現可能更令人失望,而且可能持續整整十年。」

Silvia 解釋,造成 60/40 投資組合策略式微的原因,與過去四到五年的超低利率,以及人們為了尋求獲利,導致市場存在各種投機行為有關。

高盛策略師團隊表示,失落的十年比許多人想像的更普遍,曾經發生在第一次世界大戰、第二次世界大戰和 1970 年代,停滯性通膨會使失落十年的發生機率增加。

高盛建議,投資人可透過將資產分配到大宗商品、房地產或基礎建設等實質資產或是海外市場,來降低發生風險,價值股、高收益股和可轉換債券也是值得考慮的選擇。

然而,並不是每個人都同意這種看法。摩根大通 (JPMorgan) 策略師 Thomas Salopek 認為,雖然目前 60/40 策略處於失效風險,他相信美國不會陷入停滯性通膨,失落的十年也不會發生。

Salopek 解釋,目前市場仍處於高經濟增長和高通膨的狀態,殖利率因聯準會 (Fed) 進入升息循環而飆高,不過,隨著風險趨避情緒褪去,健康的股票和債券溢價將會回歸,因此,一旦風險偏好復甦,股票的良好表現應該有助於彌補債券的疲軟。