每月房貸增加1000美元 美國一些借款人正在為利率頭疼

【彭博】-- 少部分富裕美國人將遭遇每月房貸還款額飆升。

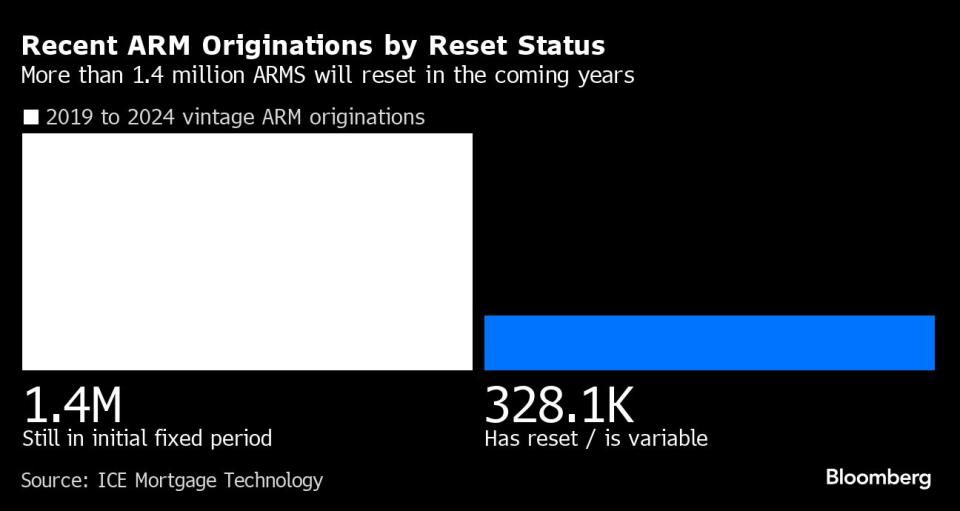

自2019年以來,已有超過170萬業主用可調利率抵押貸款(ARM)購房。這些貸款平均規模約100萬美元,一般用於購買比較昂貴的房產。頭幾年他們的利率低於通行的30年期按揭利率,但之後會根據當前的借貸成本每年對利率進行一兩次調整。

在基準利率升至20年高點後,對於33萬ARM借款人而言,現在脫離固定利率期無異於最糟糕時刻。 根據ICE Mortgage Technology的數據,還有10萬套住房將在未來12個月內首次調整ARM利率。Thrive Loans駐南加州的抵押貸款顧問Chris Stearns表示,儘管這些借款人經濟條件不錯,但利率重置日期的臨近也帶來了一些壓力。

「他們可能會遇到一些麻煩,特別是貸款金額比較大時,」Stearns說。「還款額幾乎會翻倍,這可不是什麼好事。」

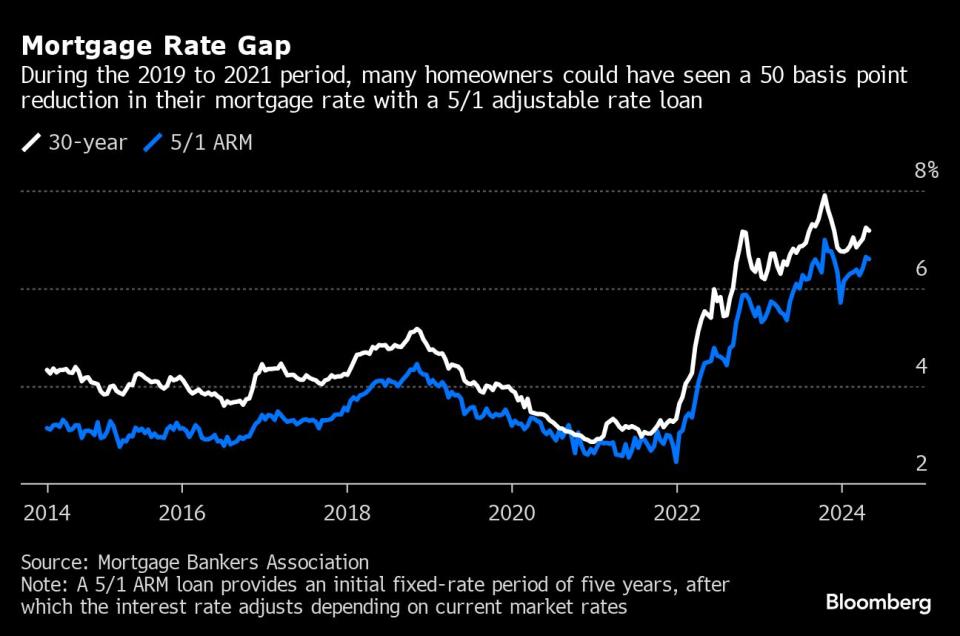

與英國和澳大利亞等其他國家不同,美國絕大多數按揭貸款採用的是長期固定利率,這使多數房主免受聯儲會加息的影響。大約5.5%美國抵押貸款的利率可以調整,但如果以美元計價,其占比將更高。

擁有ARM貸款的人通常計畫在最初的固定利率期結束前出售房屋或進行再融資,但在當前環境下許多人做不到,因為利率已經太高而且上升如此之快。ARM也常被用來為更昂貴的房產融資,根據抵押貸款銀行家協會的數據,ARM平均貸款規模在100萬美元左右,約是固定利率抵押貸款的三倍。

想想如果今年重置五年期ARM利率是什麼情況吧。假設2019年貸款平均規模為791,100美元,固定利率3.3% 相當於每月還款約3,465美元(未計入家庭保險和房產稅)。當前發行的ARM的利率約為6.5%,雖然因為有上限,2019年發放的ARM貸款利率最初可能會重置為5.3%,但每月還貸額仍將增加近1,000美元。

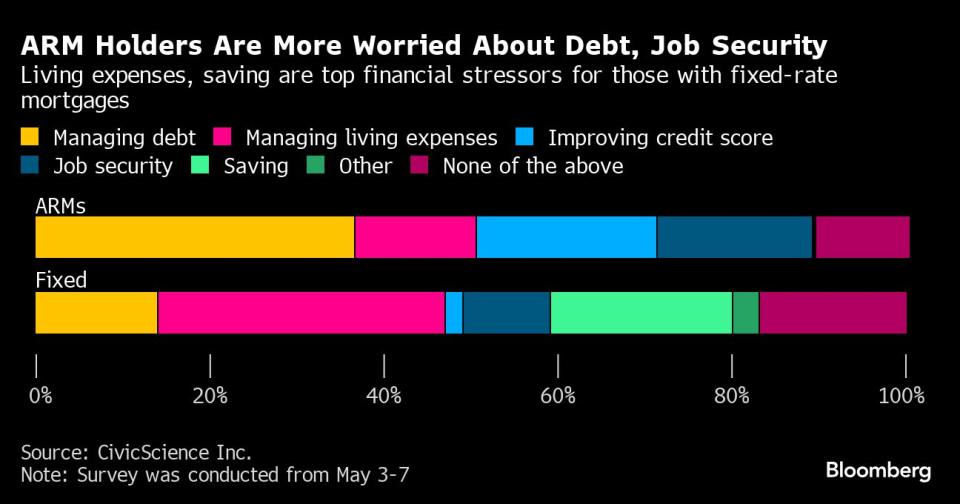

民意調查公司CivicScience Inc.本月為彭博進行的一項調查發現,70%的ARM持有人表示,自從利率開始上升以來,他們對新的按揭利率至少有一定程度的擔心。近十分之一的人表示,一旦利率調整,他們可能會推遲還款或違約。

ARM持有人上一次真正陷入困境是在全球金融危機期間,當時的貸款承銷標準遠沒有現在嚴格,房屋價值出現下跌。但CoreLogic首席經濟學家Selma Hepp表示,現在ARM借款人占所有借款人的比重遠低於上一次金融危機,所以沒有必要太過擔心。另外,現在的平均信用分數也比以前高得多。

「當這些貸款要重置時,抵押貸款利率可能會下降,」Hepp說。

對這些借款人來說,最大的希望是利率下降,但這最早可能要等到今年晚些時候才會發生,因為目前聯儲會對通膨是否處於可持續下行趨勢還沒有足夠的信心。

原文標題US Homeowners With Adjustable Mortgages Face $1,000-a-Month Jump

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.