美债市场被“暗物质”主宰 上帝出的题让鲍威尔怎么解

【彭博】-- 在华尔街、美联储及财政部的廊道里有一个词经常被人挂在嘴边,它被认为是引发债券抛售、国债拍卖和利率政策转向的关键因素。对于这个词究竟反映了什么现象及应该如何对其度量,现在几乎没有共识,不过这看来也无关紧要,反正“期限溢价”已经成为市场中一股强大的的新生力量。

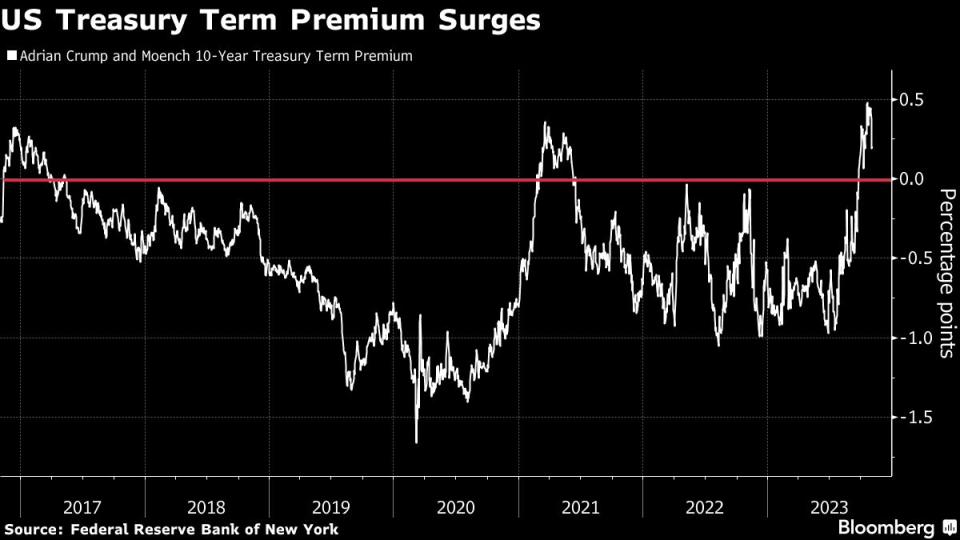

期限溢价通常被理解为投资者对持有较长期债券而要求获得的额外收益率,从最广义上讲,可以将其视为对冲通胀和供需冲击等不可预见风险的工具。

问题是这个指标无法被直接观察。华尔街和美联储的许多经济学家都开发了估算期限溢价的模型,而获得的结果常常自相矛盾。大多数市场观察人士,包括美联储主席鲍威尔都认可的一个观点是,最近几个月期限溢价飙升可能助推了最近长期利率急剧上升,直到前不久升势才有所减退。

这对货币政策轨迹的影响是巨大的。鲍威尔和其他美联储官员曾表示期限溢价的大幅上升可能会挤压经济增长动能,其所带来的遏制通胀的作用将令加息周期更早结束。然而交易员长期以来一直都难以判断美联储下一步行动,一些人警告说美联储对风云多变的美债市场的关注使得预测利率走势变得更加困难。

“美联储似乎打开了一扇奇怪的门,”花旗集团全球市场策略师Jason Williams表示,“令人费解的是期限溢价这个词向来不太好理解,而美联储明明知道这点,却还是说期限溢价扩大很重要,可以抵消一些潜在的加息”。

期限溢价也在财政政策中发挥作用。上周美国财政部公布的较长期债券增发幅度低于多数人预期。在美国赤字不断膨胀的背景下,财政部做出这一决定前曾经征求过由债市人士组成的借款咨询委员会的意见,后者建议其偏重发行那些对期限溢价上升相对不那么敏感的期限的债券。

一些人认为,美国国债供应激增本身就是推高期限溢价的一个可能因素。

明尼阿波利斯联储行长Neel Kashkari周二接受彭博电视采访时表示,“对于是什么因素推高了长期收益率,我觉得这是个非常复杂的问题,有的人认为是期限溢价,我总是开玩笑说期限溢价是经济学家版本的‘暗物质’,凡是我们没法解释的东西都可以归到这类中”。

Kashkari说,如果收益率上升确实是期限溢价扩大所致,那么它带来的金融环境收紧的确”为美联储做了一些工作”,但如果有其他因素推动这一走势,例如所谓的中性利率升高并超过限制性的货币政策利率或前瞻性指引,那么美联储可能不得不进一步加息以保持借贷成本高企。

顾名思义,期限溢价在历史上一直是正数,纽约联储广受关注的10年期ACM模型自1960年代初以来平均约为1.5个百分点。然而最近明显转为负值,并在2020年3月触及纪录低点-1.66个百分点。

但从7月中旬到10月中旬之间,该指标又却一路飙升,上涨逾1.3个百分点,2021年以来首次转为正值。

难以衡量

鲍威尔曾表示,从对财政赤字的高度关注到央行自己的量化紧缩,任何因素都可能是期限溢价上升的原因。

其他人对这个结论不太有把握。

期限溢价模型使用对美联储长期中性政策利率的估计值来得出当前市场收益率有多少是受期限溢价影响的结果。

前美联储理事,现任哈佛大学经济学教授的Jeremy Stein表示,“给期限溢价建模的难点是上帝不会告诉你未来10年短期利率的预期路径”。他警告说,对中性政策利率的估计可能会受到短期预期的过度影响,导致期限溢价指标过高。

如果他是对的,那么美联储可能高估了近期收益率上升将持续的时间,以及这将在多大程度上帮助遏制经济和通胀。

事实上,自鲍威尔上周暗示加息周期结束以来,10年期美国国债收益率已经下跌了超过30个基点。

前纽约联储行长Bill Dudley上周在彭博发表专栏文章称,长期利率上升可以替代进一步的货币紧缩的观点是否成立关键要看长期利率是为什么上升的,如果对期限溢价指标的判断准确,那么可以证明维持利率不变是合理的。

但如果不是这样,Dudley认为,那“就需要提高短期利率以发挥同等程度的对经济的抑制作用。”

原文标题‘Dark Matter’ Bond Metric Mesmerizes Wall Street and Washington

--联合报道 Catarina Saraiva.

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.